关于FaceBlock(非比技术资本)

FaceBlock是由极客“华源慧”于2019年创建,其愿景是构建一个透明,真实的信用IP社交网络!FaceBlock是运行独立公链上的DAO组织,由SCP共识算法Quorum Slice信任切片形成”5人安全圈“的信用互联网,并可公平灵活地升级去中心化治理协议。让真正的科技创新者不断地Focus前沿科技创新,打造真正属于自己的信用IP的社交资本。

FaceBlock链接了全球顶级技术团队、风投机构、培训机构、行业专家、全球社区,初步构建一个全球顶级的区块链投资DAO组织。为区块链投资提供全方位的服务,让全球的区块链爱好者联合起来,共同建设形成真正的去中心化自治社区,最终实现共赢!

区块链价值研究院 知识星球:2015.12月份以来,全部faceblock区块链DAO产品调试过程和思路分享星球加入链接:https://t.zsxq.com/0bpfzP6bw

未来的游戏年

、

本报告的所有作者都已充分披露了他们持有的代币。请点击此处查看披露信息。

关于FaceBlock(非比技术资本)

FaceBlock是由极客“华源慧”于2019年创建,其愿景是构建一个透明,真实的信用IP社交网络!FaceBlock是运行独立公链上的DAO组织,由SCP共识算法Quorum Slice信任切片形成”5人安全圈“的信用互联网,并可公平灵活地升级去中心化治理协议。让真正的科技创新者不断地Focus前沿科技创新,打造真正属于自己的信用IP的社交资本。

FaceBlock链接了全球顶级技术团队、风投机构、培训机构、行业专家、全球社区,初步构建一个全球顶级的区块链投资DAO组织。为区块链投资提供全方位的服务,让全球的区块链爱好者联合起来,共同建设形成真正的去中心化自治社区,最终实现共赢!

区块链价值研究院 知识星球:2015.12月份以来,全部faceblock区块链DAO产品调试过程和思路分享星球加入链接:https://t.zsxq.com/0bpfzP6bw

注意:如果您有兴趣阅读个别行业报告,请点击以下相应链接。如果您更喜欢收听报告的音频版本,可以使用左侧目录上方的收听按钮。行业年度报告最初发布于 2022 年 12 月 5 日至 21 日之间。

简介:伟大的重置

本介绍由联合创始人凯文·凯利 (Kevin Kelly) 撰写,旨在分享一些个人想法,作为完整年度报告的前奏。使用上面的目录导航到任何部门报告。

我们将今年的报告命名为“大重置”,因为我们相信这就是 2022 年对加密货币的意义——整个行业的价格、预期和投机兴趣的大重置。从 2020 年第二季度到 2021 年第四季度推动加密货币市场走高的每一个主要顺风都变成了不利因素,导致我们迄今为止看到的最剧烈和最快的价格下跌之一。

牛市是大多数投资者赚钱的地方,而熊市是你为保住这些收益而奋斗的地方。但长期回撤也有一线希望,因为它们鼓励更深入的反思,让我们所有人都有机会重新评估真正重要的事情以及我们真正想把时间花在哪里。

这是每个人都预测明年和未来几年会发生什么的季节。对我来说,我假期的大部分脑力都花在了思考大局上:1)因为我本质上是一个宏观的人,所以我忍不住要考虑大局,2)因为我相信我们可以继续一个严重转折点的风口浪尖,它可以加速这个行业的发展轨迹,并缩短 Web3 真正超越当今小(但热情)用户群的时间。

加密货币在很大程度上一直是投机者的市场,今天仍然如此。但投机并非天生就是邪恶的。“投机”一词往往带有负面含义。但是,像大多数事情一样,它位于一个范围内。炒作和兴奋会激发兴趣,从而吸引资本,从而为企业家提供资源来利用新技术开发创新产品。没有投机,资本就不会流向此类风险企业(社会仍将停留在石器时代)。事实上,我认为投机不仅仅是有益的——在现阶段这是必要的。

事实上,并没有多少人真正愿意用无聊的用例来构建无聊的产品,并提供无聊的回报。我们需要有远见的人,需要有远见的企业家,他们视天空为北极星,而不是极限。那些为周围的人注入生命的人,创造出兴奋的浪潮,连锁反应远远超出他们自己的范围。

现在,并不是所有的企业家都是生来平等的——今年我们亲眼目睹了整个行业如何成为少数让自我或利润阻碍进步和目标的人的牺牲品。但历史上充斥着狂妄自大(甚至是彻头彻尾的欺诈)的例子。创新吸引了各种各样的参与者——有好的,有坏的,也有介于两者之间的。

所有创新周期都开始于极度投机。20 世纪 90 年代后期的互联网狂潮在上个世纪最臭名昭著的市场泡沫之一中达到高潮。膨胀的预期引发了更高的估值,当市场状况发生变化时,这些 90 年代的成功人士受到的打击最为严重。像所有炒作周期一样,投机先于现实,而基本面需要时间才能赶上。

快进二十年,科技行业现在是世界上许多最大和最赚钱的公司的所在地。但今天的企业巨头并非一夜成名。在互联网时代的鼎盛时期,亚马逊的市值在年收入超过 10 亿美元之前超过 34B 美元。亚马逊随后在互联网泡沫最严重的时候缩水了 94%,尽管其收入增长和市场份额扩大。价格倍数压缩是 2000 年股市最初下跌的主要驱动因素,类似于我们刚刚在 2022 年目睹的情况。

加密货币面临着类似的挑战,如果说加密货币市场在过去几年的快速估值扩张是由纯粹的基本面而非投机驱动的,那就太天真了。现在的问题是,加密货币是否处于类似后科技泡沫的沮丧时期,或者这是否只是没有任何潜在实质的烟雾和镜子。

加密创新周期

加密行业本身经历了多个炒作周期,每个炒作周期都由对新创新触发因素的猜测推动。

比特币在 2013 年经历了短暂的飙升,但其真正的主流炒作周期发生在 2017 年。“数字黄金”的说法获得了关注,因为宏观条件已经成熟,可以让一种新型的数字稀缺投机资产蓬勃发展。风险盛行,金融环境宽松,美元下跌超过 10%,随着股市持续走高,股市波动率创下数十年新低。

第一个智能合约协议——以太坊——的推出大大简化了创建新加密资产的过程(通过其标准化的 ERC-20 合约),为 2017 年的 ICO 热潮奠定了基础(也得益于同样有利的宏观背景) .

Uniswap、Aave、Compound 和 Synthetix 等更复杂的 DeFi 协议的推出使得交易、借贷和借入加密资产比陈旧的替代方案容易得多,流动性挖矿的出现(以及从其早期成功中衍生出来的模仿项目)铺平了道路2020年“DeFi之夏”之路。

随着注意力转移到 DeFi 投机之外的更主流和对消费者友好的用例,游戏和 NFT 在 2021 年火了起来。游戏开发者和创作者都利用可替代和不可替代的代币来构建新的生态系统和参与模型(有些甚至结合使用两者)。这一波新的资产和用例背后的炒作——再次加上极其有利的宏观顺风——再次将加密市场推向了新的高度。

此外,交易活动的激增导致交易成本飙升,这加速了“L1 战争”的叙述,并引发了围绕不同应用程序类型的最佳区块链架构的批判性辩论(你会发现大量关于权衡之间的深入评论本报告中的模块化链与整体链,别担心)。

关键是,这些炒作周期中的每一个都为加密生态系统带来了更多的关注、用户和资本,并建立在前人取得的进步之上,扩展了加密/Web3 技术的可能性。

出于不同的原因,我们需要所有这些创新。我们需要高度安全的协议来促进全球范围内开放、无需许可的交易。我们需要标准化来优化在这些协议之上运行的数字资产的创建和交互。我们需要去中心化的金融应用程序来为这些新资产类型的获取、销售、借贷和借贷创造更高效、流动性更高的市场。我们需要不可替代的代币标准来为数字资产引入更多的独特性、特异性和定制化。我们需要证明适用用例的设计空间远远超出了与其他 DeFi 交易者在 DeFi 轨道上交易 DeFi 代币的范围。

我们还需要很多东西。我们需要更成熟的衍生品市场来进行对冲和风险管理。我们需要围绕去中心化身份的标准来解锁新的原语,例如无担保贷款和可信的声誉系统。我们需要更多的用户体验改进和抽象(在适当的情况下)。我们需要更多的监管清晰度。我们需要……很多东西。

但我相信我们终于到了这样一个地步:有足够多的拼图——可以通过足够的方式重新配置以满足更广泛的需求和用例——让我们处于另一个更大的创造性爆炸的风口浪尖。一个将再次重新定义什么是可能的(并将一些猜测带回一个坦率地说,可以使用它的市场)。

我们都听到过加密货币忠实拥护者的战斗口号:“熊市是你建造的地方。” 这句口头禅有很多优点——当今许多著名的协议和应用程序都是在之前的经济低迷时期建立起来的。在任何新兴技术的早期阶段,必须将大量注意力集中在正在构建的技术方面。没有前期投资,之后的任何事情都无关紧要。

但建筑只是等式的一方面。需求是最大化进入熊市的所有汗水资产价值所需要的。需求导致更多的使用,这导致更快的反馈周期,这导致更好的产品,这导致更多的需求和更多的使用。而现实是,我们现在正面临需求短缺。

如果我们真的想改变 Web3 的需求曲线,我们需要考虑如何满足当今世界的需求,并将其带入我们的旅程。为了让我们进入这个阶段,我们需要更多的例子来说明这项技术如何使更多的人受益,而不仅仅是杠杆投机。Web3 产品需要提供有价值的实用程序,以便人们了解在这个新世界中可能存在的潜在应用程序。

这就是我如此看好 NFT 长期前景的原因之一。它们的相关性使它们具有独特的优势,可以吸引更广泛的受众,这将带来新的需求来源和购买力。通过增加新参与者与数字资产交互的总表面积(我相信这将成为下一波 Web3 爱好者的门户),新资产类型的创建也将使整个加密经济受益。

如果我们想向世界展示这里正在建造的东西的力量,我们需要给世界更多关心的理由。这意味着创造更多的产品,让更多的人想要参与,并将这些产品呈现在最有可能发现使用它们的价值的人面前。这就是我们采取行动的方式,至少在我看来是这样,因为改变消费者行为是一项艰巨的任务,没有相关和有益的经验来催化它。

这对我来说已经足够了,现在进入好东西。这份《展望未来》报告按行业细分,重点关注我们团队正在追踪的 2023 年主要趋势和主题。

DeFi 未来一年

作者:Ashwath Balakrishnan 和 Jordan Yeakley,CFA

DeFi 的现状及其发展方向

DeFi 是 2020 年的金童玉女,是上一个市场周期的第一个真实故事。它进入加密货币主流的开始现在已经被可爱地载入史册,称为“DeFi 之夏”。当时参与加密货币的任何人都可能记得一个又一个项目的不眠之夜,以确保短期成功。然而,这些项目中有 99% 以上可能从未在年底甚至月底完成。

虽然我们已经看到了突破性的创新,但 DeFi 中出现了更多草率的克隆。问题的根源在于关注短期利润的参与者的兴起与用户获取/入职问题之间。这是无许可创新的双刃剑。

在这份报告中,我们希望强调 DeFi 的一些关键机遇和挑战,并阐明我们对 DeFi 蓬勃发展保持乐观的原因。但在此之前,让我们先看看这个行业的表现如何。

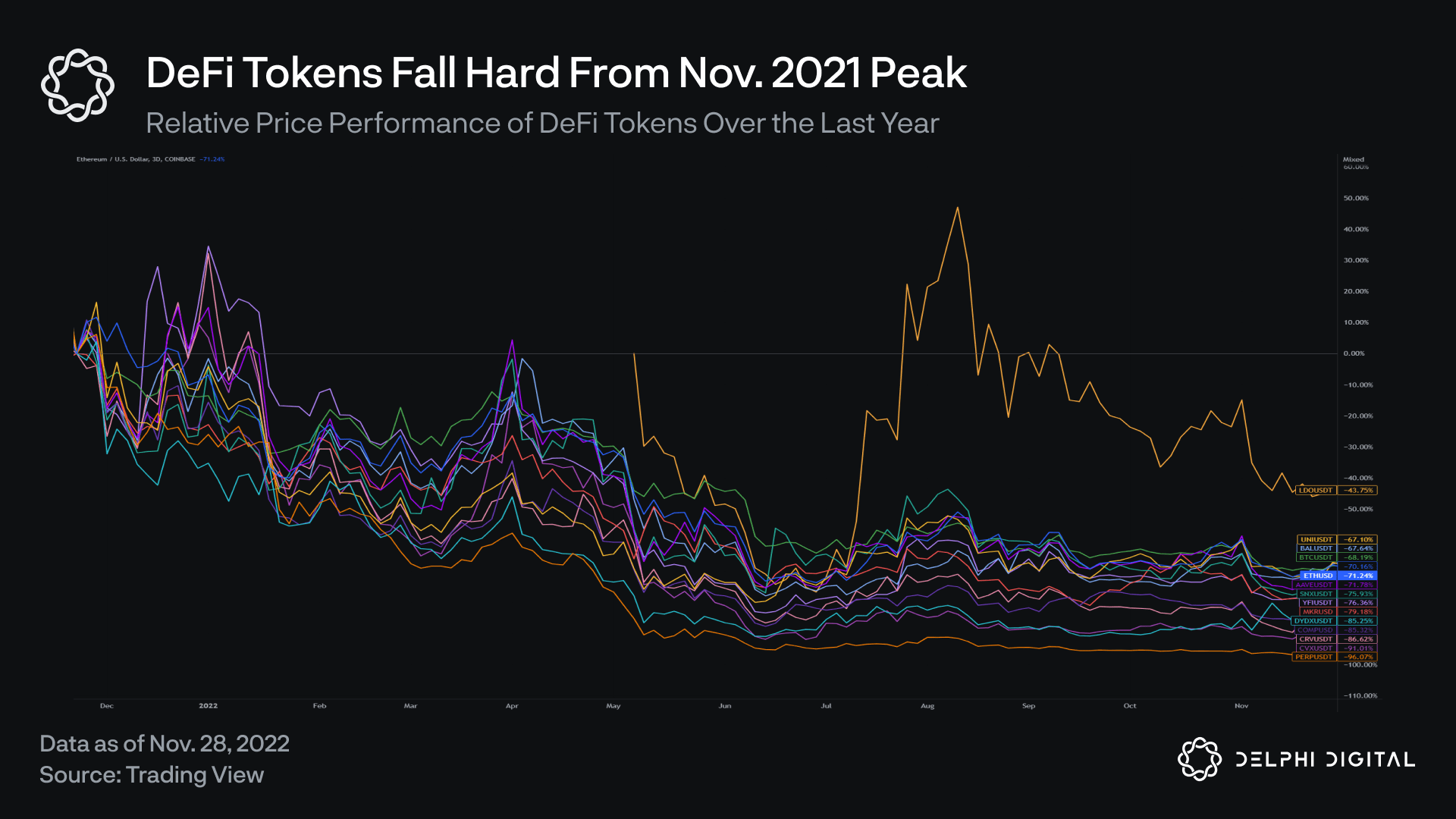

从广义上讲,DeFi 代币经历了动荡的一年。以太坊 DeFi 是最大的 DeFi 生态系统,它的一些评级最高的代币遭受重创。

在过去的六个月里,加密货币作为一个整体发生了动摇,一些主要参与者蒙受了巨大损失或完全崩溃。尽管 DeFi 的机制可以保护用户免受这种影响,但 DeFi 代币未能毫发无损地度过难关。

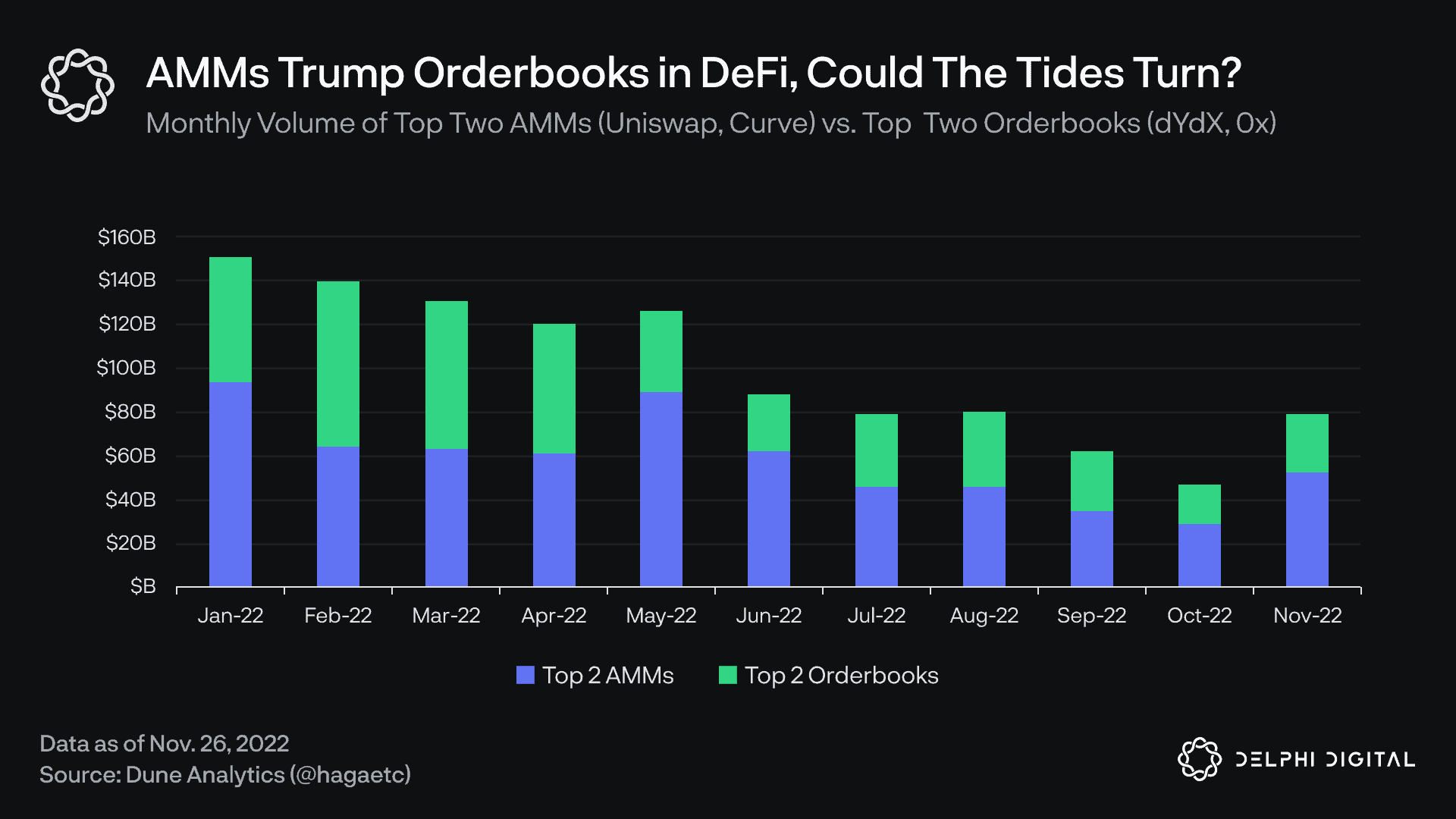

虽然 TVL 已从峰值下跌近 75%,但 DeFi 仍占链上产品资金的很大一部分。与更广泛的金融业相比,DeFi 仍然是沧海一粟。牵引力最高的产品是 DEX 和货币市场。

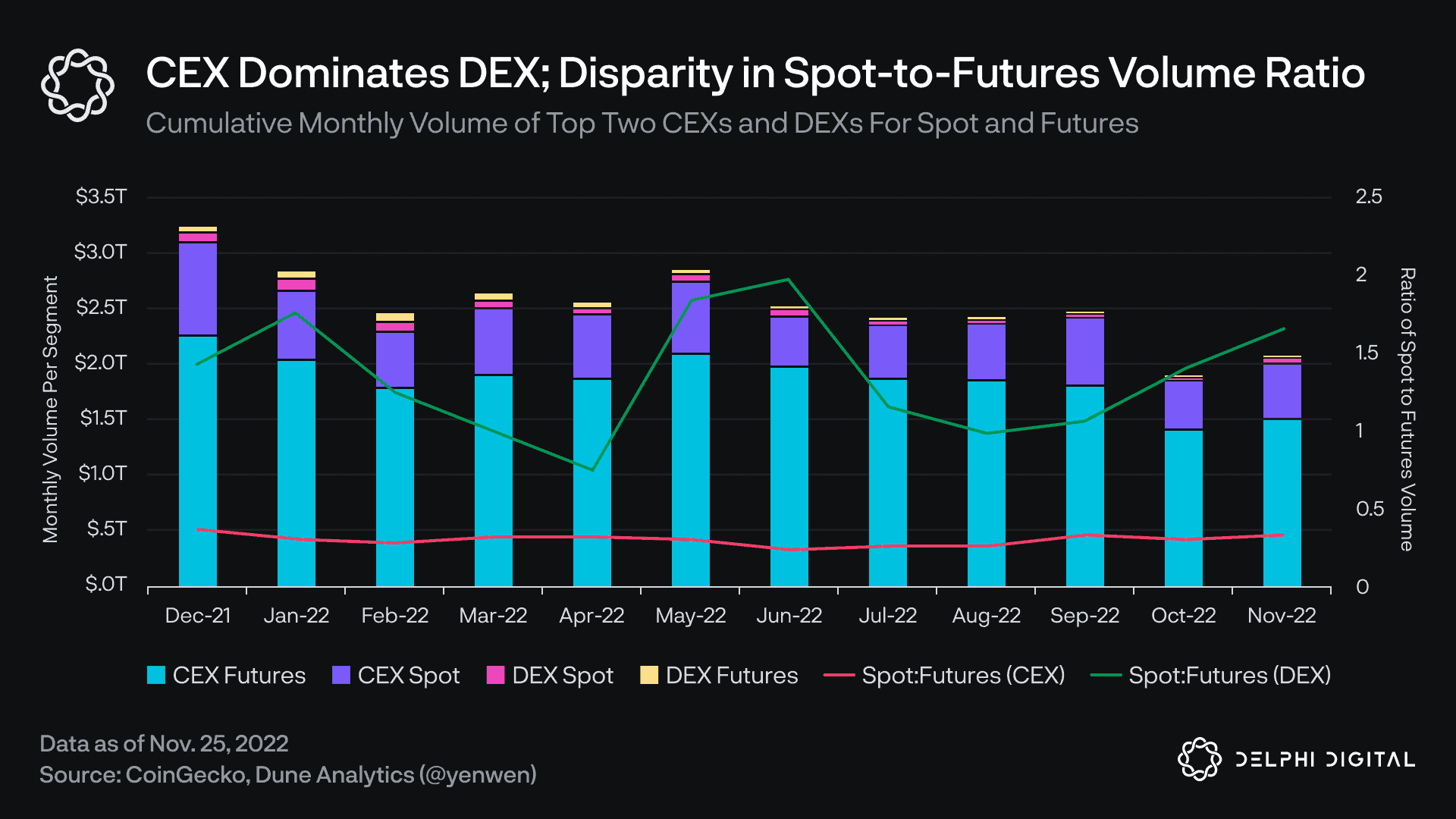

DEX 交易量在 2021 年飙升。如此之多,以至于仅通过查看上图,您几乎无法解读以太坊 DEX 在 2020 年初的月交易量。2021 年 5 月是绝对峰值,随后暂时上涨2021 年第四季度。从 2020 年 1 月到 2022 年 11 月,以太坊 DEX 交易量的复合年增长率 (CAGR) 为 402.4%。

跳到现在,到 2022 年 11 月,我们已经连续五个月下降 DEX 交易量。但隐藏的一线希望是,尽管从宽限期大幅下跌,但以太坊上的 DEX 每月交易量仍约为 $30-40B — 没有小壮举

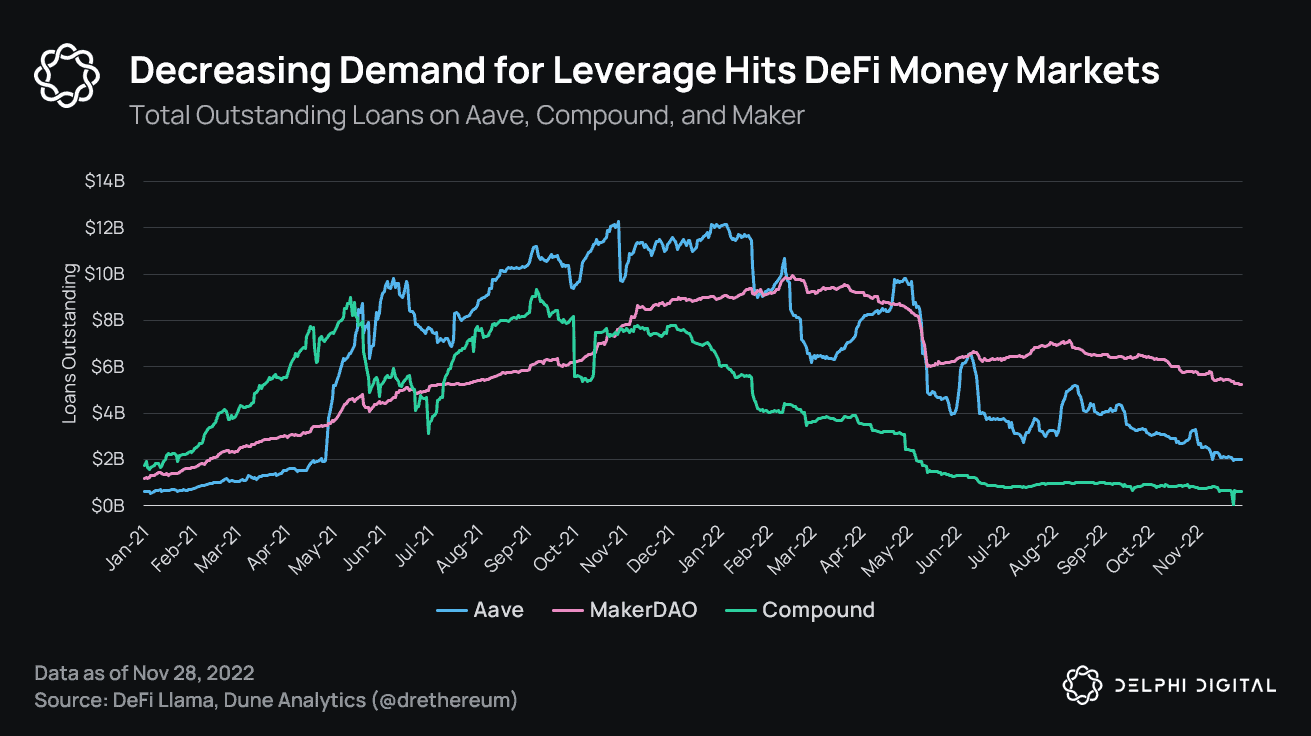

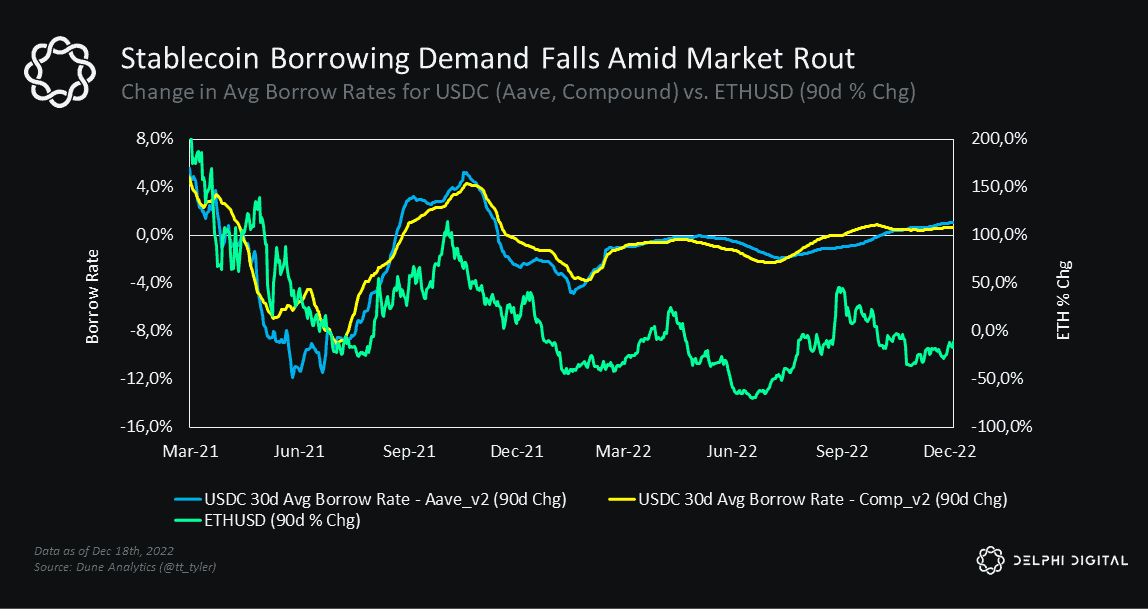

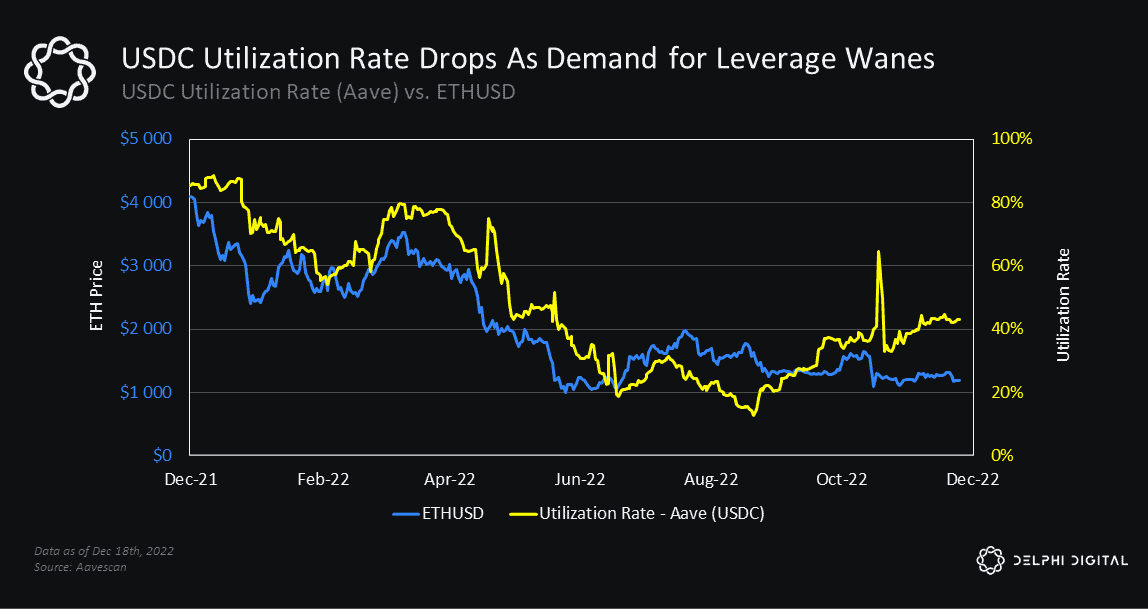

Aave、Compound 和 Maker 在过去三年中取得了令人难以置信的增长。是的,对杠杆的需求已经显着减少——这是残酷市场低迷的预期副产品。人们只是不在市场上购买新的 DAI 或获得杠杆来产生农场和长期保证金资产。但是,我们不要低估这些协议和 DeFi 已经走了多远。

一个曾经被嘲笑的概念现在是加密货币流量最大份额的原因。但这并不是说一切都是美好的和完美的。DeFi 有它的问题。

主要障碍可以简单归结为:

-

所有具有吸引力的 DeFi 产品都是基于投机的原语(我们将在后面解释为什么这是必要的第一步)。

-

新用户入职是一个繁琐的过程,需要深入的教育。

-

可持续地留住用户本身就是一个挑战(就像所有新产品/应用程序一样)。

-

该空间的整体用户体验远非理想。

DeFi 的发展不会在接下来的几个月内发生。这将是一个多年的艰苦创新和建设过程。但最终目标可以说是正当的:对个人资产/财务的自主控制,以及将财务扩展到一个透明、无国界的系统中的能力——一个真正寻求丰富其用户的系统。

成为 DeFi 悲观主义者比以往任何时候都容易。如果您属于这个阵营,我们希望向您展示硬币的另一面(双关语)。在这份报告中,我们将重点介绍一些我们认为在未来一年左右对该领域至关重要的关键主题——其中许多都植根于 DeFi 的当前状态。

推动 DeFi 向前发展:未来的主题

主题#1:DEX 的顺风——对中心化平台失去信任

本报告的一个总体主题围绕着用户对中心化平台失去信任——特别是在加密市场方面。

FTX 的崩溃给加密市场带来了系统性风险,该交易所的倒闭使该行业的许多大公司倒闭。在未来的几个月和几年里,我们将继续感受到这一事件的残骸。但是对于去中心化的同行来说,有一个相当明显的一线希望。

来自 Uniswap 的 Hayden 不能动用 Uniswap 池中的用户资金来购买 NBA 球队的冠名权或赞助大型体育赛事。来自 dYdX 的 Antonio 无法动用平台中的用户抵押品来为其假设的投资基金提供大笔贷款。简而言之,DeFi 平台的原则和结构不会让位于导致 FTX 垮台的相同中心化和风险,即一个或几个人拥有极权控制权。随着时间的推移和 FTX 的伤口愈合,我们相信越来越多的人也会开始看到这一点。

公共分类账区块链提供的潜在透明度使 DeFi 协议可以实时审计,并且 DEX 在未来几年可以采取多种潜在途径。

鉴于最近发生的事件,Uniswap、0x、Curve、dYdX 和 GMX 等去中心化交易所站稳了脚跟。看到更多的加密本地参与者从中心化交易所转向自我托管,可能需要更高的 DEX 交易量。老实说,DEX 是一种可取之处,这是一个相当明显的收获。但鉴于当今 CEX 和 DEX 在用户体验方面的巨大差异,除非差距大幅缩小,否则我们不太可能很快看到这种情况在很大程度上实现。

从这里开始的前进道路上对 DEX 有一些更大的影响,特别是关于交易量如何从 CEX 转移到 DEX。DEX 如何最好地定位其交易所设计以利用当前形势?

以专业做市商目前的困境为例。他们(以及其他所有人)认为健康且有偿付能力的交易所最终倒闭,而其中许多实体的账户中仍有资金。如果 FTX 在幕后做着阴暗的事情,那么下一个自然的问题是还有哪些其他交易所在做类似的事情?也许做市商现在会看到 DEX 如何成为价格发现和加密货币交易的前进道路。

不利的一面是,这些协议的强度取决于它们最薄弱的代码行,而且它们有被黑客攻击的风险。

除此之外,假设做市商开始分配更多资金来为 DEX 提供流动性,那么吸引做市商加入您的 DEX 的最佳方式是什么?

最明显的答案似乎是基于订单簿的 DEX,如 0x、dYdX、Injective、Sei 和 Zeta(以及许多其他)。做市商非常熟悉订单簿,并且更愿意接受在这些 DEX 上作为 LP 的灵活性,而不是具有预先确定的定价曲线的 AMM。

CEX 大量的做市资本外流是否会被证明是订单簿 DEX 的宝贵机会?也许。

目前,AMM 显然是 DEX 霸权之战的赢家。上图甚至没有考虑许多其他 AMM,如 SushiSwap、DODO、Osmosis 和 Balancer,它们具有大量流动性并促进了数十亿美元的累计交易量。

另一方面,除了 0x 和 dYdX,没有太多活跃的订单簿表现同样出色。Injective 和 Sei(Cosmos 链)正开始努力提高销量,而 Serum 由于 FTX 而几乎消失了。然而,Solana 生态系统对Openbook(一个社区主导的 Serum 分支)寄予厚望。

请记住,0x 和 dYdX 都不是完全在链上运行的。0x依赖于许多做市商托管他们自己的订单簿,而 dYdX 目前使用集中式订单簿和匹配引擎。

即使只是将两个顶级 AMM与一些唯一健康的订单簿 DEX 进行比较,也向我们表明 AMM 继续获得更多关注。或许 AMM 将继续占据主导地位,并找到优化流动性供应的方法。

考虑到 Uniswap v3 上的交易量,以及由于流动性集中,LP 能够配置他们如何部署流动性的能力,也许更多专业的做市商会花时间了解所有这些是如何运作的,并为 Uniswap 投入更多资源。

很难估计 DEX 的确切发展方向,但它们有很大的机会利用当前形势。

主题 2:DeFi 蓝筹股从灰烬中崛起

2022 年对于 DeFi 蓝筹股来说是残酷的一年,但这些项目仍然在各自的领域占据主导地位。由于随着时间的推移,价值可能会被吸引到应用层,因此探索蓝筹股反弹论点似乎是值得的。如果当基本面开始真正重要时,这个主题将更加突出。

Uniswap

尽管 Uniswap 紧紧抓住了 DEX 市场,但 v3 的势头已经完全枯竭。对激活费用开关的犹豫和类似阴谋集团的治理结构使代币的效用受到质疑。由于缺乏新的顺风,UNI 稳步下降。

Uniswap 有一个实验性的费用转换提案,目前正在通过治理。该提案仅影响三个矿池,目前不会向 UNI 持有者分配费用。费用转换可能会在整个 2023 年成为一场挥之不去的争论,但距离成为 UNI 增值的途径还很遥远。

Uniswap 最近推出的NFT 市场聚合器标志着 Uniswap 横向扩展到 NFT 的开始。这种扩展可以为 UNI 代币提供有形的效用,同时避免费用转换的滑坡。或者,Uniswap 可以垂直增长,收购钱包应用程序并构建基础设施以直接吸引用户。

合成器

乍一看,Synthetix 可能拥有所有 OG DeFi dApp 中最浪漫的用例。全栈、无需许可的衍生品平台的承诺使进入630T 美元衍生品市场的途径民主化,推动 SNX 在 2021 年初达到 40 亿美元的市值。此后进展放缓,预期减弱,但 Synthetix 一直在悄悄培育健康的生态系统关于乐观。

Synthetix生态系统是可持续治理、流动性挖掘、合成资产、对冲 AMM、跨资产原子互换等领域的先行者。即将推出的 Synthetix v3将对协议进行彻底的重新设计,这将使 Synthetix 继续其作为新颖 DeFi 概念的产品测试环境的领导地位。

作为唯一的抵押品形式和平台费用的接收者,SNX 具有所有主要 DeFi 代币中最直接的价值累积和实用性。持续的熊市加上 DEX 的顺风可能会导致 SNX 等代币在 2023 年拥有稳定的现金流和令人兴奋的可交付成果。

平均

3 月份Aave v3的发布标志着 Aave 异常多事的一年。Aave 再次在推动加密货币向前发展方面发挥领导作用,完全无视代币价格。其机构 DeFi 平台 Aave Arc 的推出、去中心化稳定币 GHO 的开发以及去中心化社交图谱 Lens Protocol 的孵化标志着对业务发展和长期思考的关注。

这些新增功能乍一看似乎微不足道,但它们将成为 Aave 最终愿景的基本要素。AAVE 代币的近期前景是此处提到的蓝筹股中最黯淡的,但如果他们的计划得以实现,该代币将受益。

主题#3:0-1 投机原语

投机原语在 2023 年有足够的发展空间。一段时间以来,缺乏方便、资本高效的杠杆渠道一直是个问题。用户被迫使用递归借贷等临时技术,以充分利用需要现货杠杆的机会。

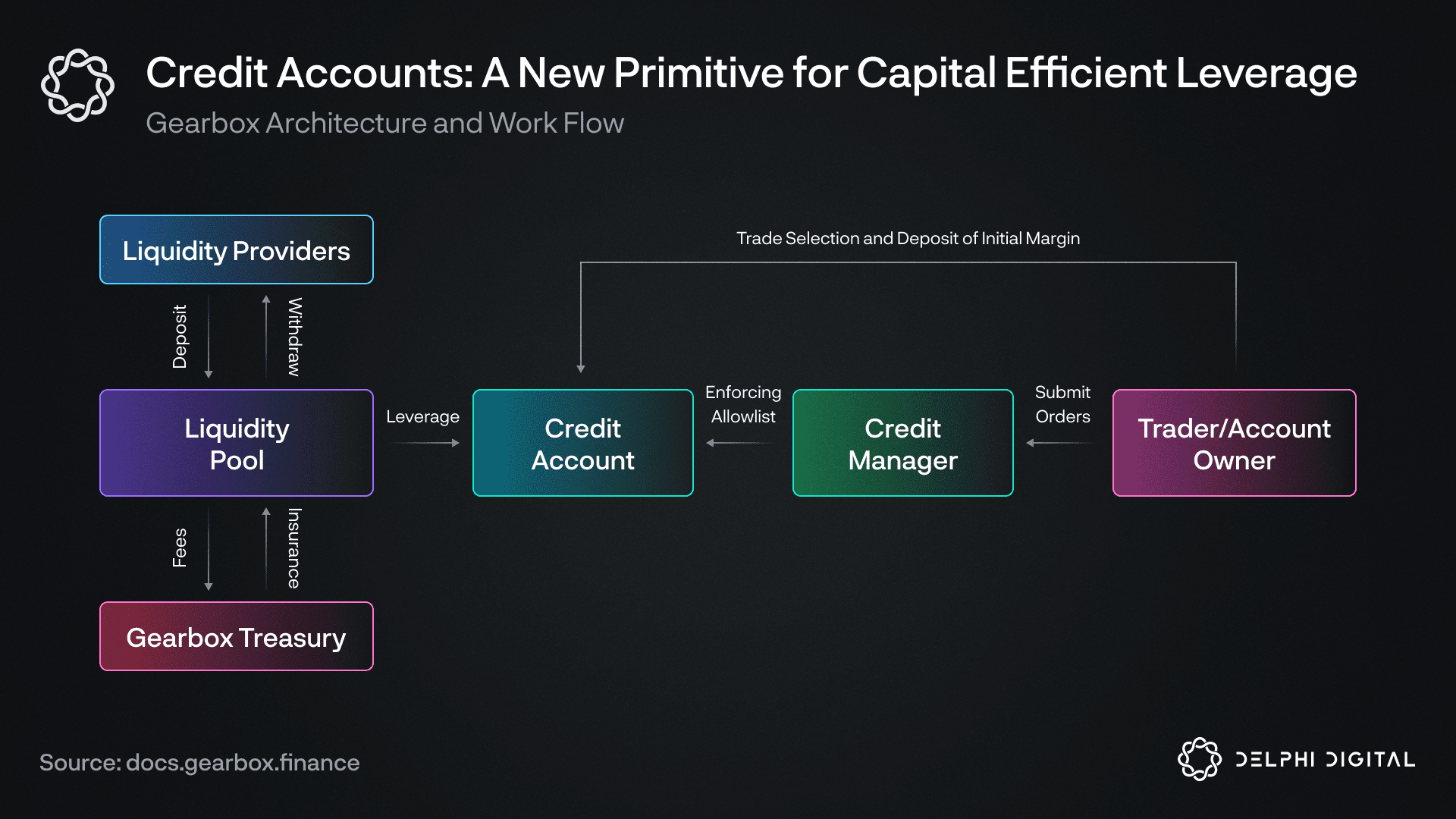

Gearbox 允许通过其信用账户实现可组合的、资本高效的杠杆作用。这些信用账户本质上充当已批准协议的保证金杠杆钱包。Gearbox v2简化了清算和 gas 成本,显着改善了整体用户体验和可扩展性。随着更多协议被列入白名单和构建新原语,Gearbox 的效用将呈指数级增长。Gearbox 甚至可以让以前无法实现的应用程序蓬勃发展。

外汇是一个巨大的市场,在传统金融中高度封闭。尽管条件理想,但由于需求低和设计不佳,将外汇引入 DeFi 的尝试都失败了。

鉴于当前的宏观形势,似乎如果外汇要成为 DeFi 中的一员,它将在 2023 年开始显示出一些希望。这可以通过两种方法实现:

-

利用预言机模型的合成资产: Gains Network 和 GMX 提供了获得合成资产杠杆风险的最简单方法。这些项目必须实施创造性的解决方案来降低尾部风险,但伴随着各种缺点。不过,该模型易于实施,并且已经证明 DeFi 中对外汇的需求不断增长。外汇交易占 9 月和 10 月 Gains Network 交易量的大部分。随着 GMX 更大的用户群和即将推出的合成资产,我们可以看到外汇交易量在 2023 年出现爆炸式增长。

-

与各种货币挂钩的抵押稳定币:抵押稳定币将受益于更广泛的 DeFi 生态系统中的可组合性。Iron Bank Fixed Forex 和Handle.fi等现有尝试由于即期外汇敞口的效用有限,它们一直在苦苦挣扎。缺乏方便的斜坡阻碍了个人理财用例,而现货杠杆的不可获得性将用户推向合成永续交易。这是上面讨论的 Synthetix 和 Gearbox 增值的一个很好的例子。如果没有由合成资产组成的流动资金池,锚定稳定性必须通过激励和套利来之不易。合成资产的 Oracle 价格可以通过流动性池来承担外汇稳定币的这种负担。Gearbox 的信用账户允许在 Uniswap 上进行非杠杆交易以外的潜在效用。随着互补的 dApp 和进/出坡道的进一步改进,这种更有机的链上外汇采用途径可能会开始获得牵引力。

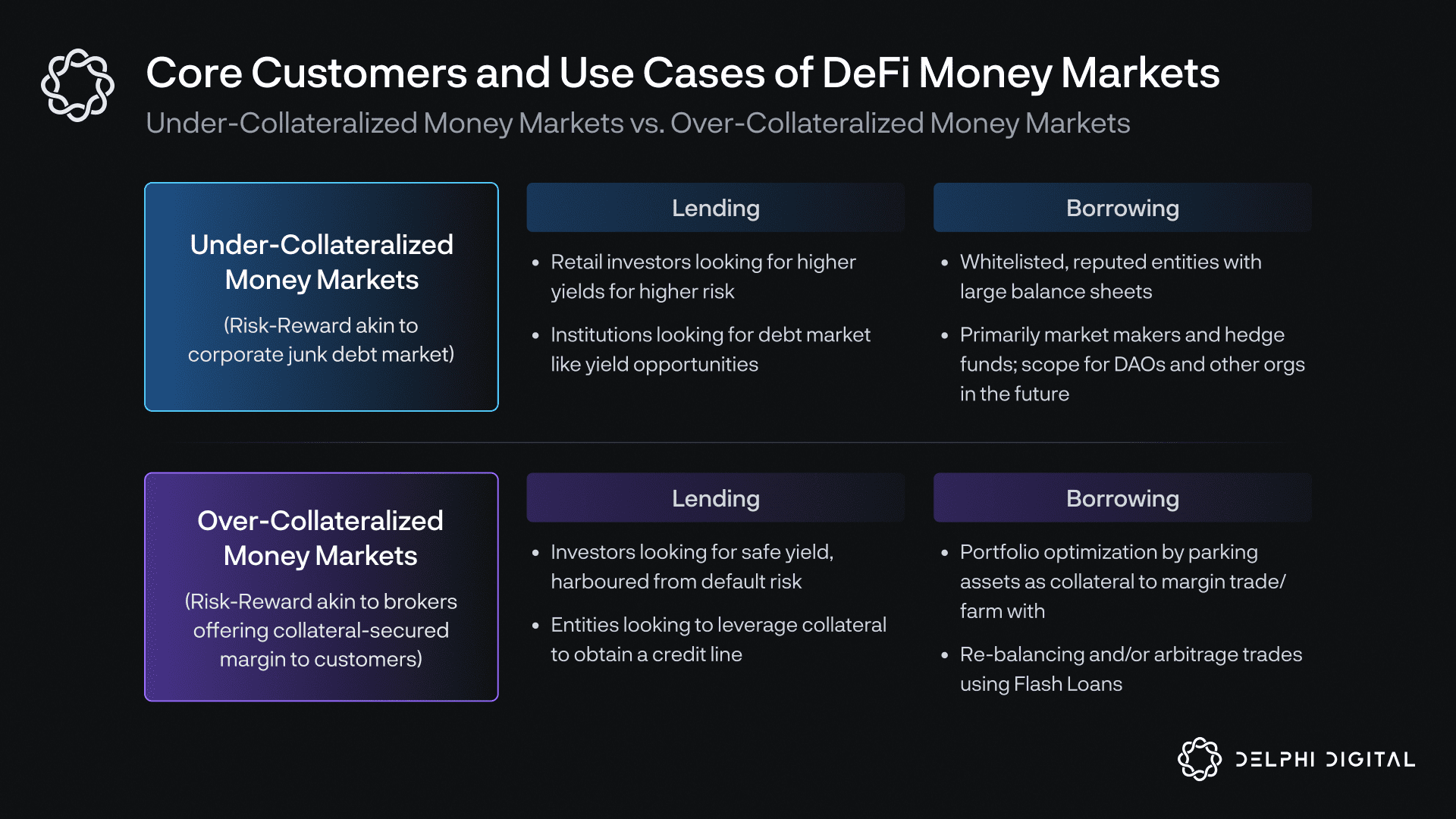

主题#4:抵押不足的货币市场

在过去的一年中,我们撰写了有关抵押不足的货币市场的文章,例如 Maple Finance、Clearpool 和 TrueFi。它们通过为做市商和对冲基金提供可用杠杆来为投机用例提供资金。与银行不同的是,它们使用链上资产作为衡量实体资产负债表健康状况和还款能力的手段。它们在为市场提供更多流动性方面的影响是显而易见的,但在这个领域运营的项目还没有真正找到合适的模式。

正如我们通过对该行业的报道所指出的那样,这对贷方来说并非没有风险。实际上,贷方正在向被认为“地位高”的做市商和对冲基金提供无担保贷款。不偿还贷款类似于烧掉他们在加密货币领域的全部声誉。除非资不抵债和无力偿还资金,否则基金不太可能为了几百万美元而自愿牺牲自己的声誉。

然而,鉴于加密中尾部事件的频繁发生,贷方的实际风险可能高于感知风险。

如果我们将 Aave 和 Compound 等超额抵押货币市场与 Maple Finance 和 Clearpool 等无抵押货币市场进行比较,后者会增加某些类型的风险。

鉴于这些贷款的无抵押性质,违约风险最为明显。交易对手风险和集中风险紧随其后。例如,Maple 的设计是一个池代表决定将贷款资金借给谁。如果向一方提供过多资金,则该资金池中的贷方将面临更大的交易对手风险。这在 Clearpool 的情况下尤为重要,因为每个池都暴露给单个借款人,因此具有更高的固有集中风险。

为了您的时间,我们不会深入研究这些协议的设计和固有风险。有兴趣了解更多相关信息的 Delphi 订阅者可以查看我们之前对抵押不足的货币市场、Maple Finance和TrueFi的报道。

对于这份报告,核心重点是为什么这可能会成为 DeFi 的重要组成部分。我们都同意流动性是运转良好的市场的命脉。如果使用得当,杠杆是一个强大的工具。无抵押贷款仍然是专业投资者和加密货币交易者释放资本效率的最简单方式。

无抵押货币市场的核心客户是做市商。他们需要有效地利用现货杠杆来履行他们的职责。传统银行和金融机构不太可能向 Wintermute、Folkvang 或 GSR 提供大笔贷款以推销加密资产。但即使他们这样做了,这也将是一个耗时的过程,并因臭名昭著的官僚主义银行而受到损害。虽然评估过程因协议而异,但链上抵押不足的贷款通常是根据链上资产负债表发行的。

这枚硬币的另一面是,如果您认为银行拥有强大的风险评估和评估框架,那么无法获得银行贷款的实体将寻求不那么严格的替代方案。这将是加密借贷市场的本质——传统金融机构不会给他们资金,所以他们不得不求助于加密原生贷方。但是,根据可验证的链上资产发放贷款并监控实体的链上余额的过程,可以通过帮助贷方/承销商决定何时采取行动来起到缓解作用。这只是发现正确的商业模式来完成所有这一切的问题。

您可能熟悉 Celsius、BlockFi、Hodlnaut 和 Babel Finance 等机构贷款机构的破产,以及等待 Genesis 和其他几家公司的潜在厄运。传统贷方经营不透明的业务。就借出金额和借给谁而言,贷方不透明。这些贷方的资本提供者无法评估单个借款人的集中风险,显然他们不能依赖贷款中介谨慎和勤勉行事。借款人的集中导致了一些贷款簿的消失。

诚然,通过 DeFi 进行的无抵押贷款并不能解决所有这些问题。它不一定会阻止贷方向单一对冲基金提供大笔贷款,但它可能会。贷方可能已经看到一个实体从每个可用平台获得巨额贷款,并开始公开讨论向这些平台施压以切断其信贷额度。或者对于使用治理来批准贷款的 TrueFi,代币持有者可能已经开始对该实体的进一步信贷额度投反对票。

所以也许音乐会更早停止并且造成的伤害要小得多。

这方面的一个例子就发生在本周。上周,Auros 未能偿还其从 Maple 平台获得的约 300 万美元贷款,引发了广泛关注。情况只是从那里升级。

本周早些时候,一位用户在推特上发布了 Maven11 在 Maple 上的资金池如何向 Orthogonal Trading 提供价值 3000 万美元的贷款。这些贷款中的第一笔期限为 60 天,Orthogonal 没有偿还。如前所述,Maple 使用的池委托模型不一定能解决导致 BlockFi 和 Celsius 崩溃的问题。但它确实实现了透明的贷款簿,使债权人能够实时跟踪持续关注的问题,而不是在出现问题后很久才跟踪。

虽然抵押贷款不足的前提是改善 DeFi 市场,但人们对当今存在的模型缺乏信心。简而言之:TrueFi 一直在使用代币治理来批准贷款发行(可能很快就会改变),Maple 提供了很多权力来汇集代表(从而集中贷款发行),而 Clearpool 拥有特定于借款人的池,不允许贷方分散他们的曝光。

但无担保的 DeFi 平台为做市商和对冲基金提供了获得现货杠杆的最简单方式。BlockFi 和 Celsius 等集中式操作使用客户存款向机构借出资金。类似性质的 DeFi 平台也这样做,除了贷方可以了解他们的风险状况以及他们的资金被部署在哪里。核心区别在于释放更大程度的透明度——并且希望能够在未来要求采取某些行动。

尽管任何无担保借贷市场都存在交易对手、集中度和违约风险,但至少 DeFi 平台提供了无与伦比的透明度。因此,这些平台成为 BlockFi、Nexo、Crypto.com和其他机构借贷运营商等企业的强大竞争对手。

当加密市场再次开始腾飞时,链上和链下交易场所的交易量将大幅上升。以可预测的资本成本为机构提供杠杆的平台可能被证明是市场基础设施的重要组成部分。由于加密货币用户希望将资金部署到被动(而非无风险)机会中,在对杠杆的健康需求时期,无担保的链上借贷协议可以为潜在用户提供与中心化交易对手相比具有竞争力的收益。

扮演唱反调的角色,这种模式带来的效率优势可能抵不上它们所带来的风险。也许 DeFi 不应该试图模仿 TradFi,而应该专注于其去信任和去中心化金融基础设施的核心目标。虽然无担保信贷有助于间接丰富市场,并且这些产品的链上版本可以提高贷款簿的透明度,但事实证明,去中心化这些平台是很困难的。

我们认识到这是一个失败几率相对较高的主题,但找到合适的模型来平衡承销商的专业知识和流程透明度可以使 DeFi 市场更具流动性。

您可以在本报告末尾的“未来想法”部分找到我们关于如何扩大抵押贷款不足的更多想法。

主题 5:改善无源 LP 产品的状态并强调 Delta 中性

Uniswap v3 和 SushiSwap 的衰落标志着激励 LP 质押的终结。Charm 和 Visor 等 LP 管理协议几乎没有揭开为被动用户提供集中流动性的神秘面纱。DOV 利用期权 AMM 无法保护 LP,但在长期内仍承担高风险。流动性提供者几乎没有选择来安全地追逐物质回报,但 2023 年将带来新一波 DeFi 项目,这些项目正在迎合被忽视的有限合伙人。

Lyra Finance 的Avalon 更新为 DeFi 带来了第一个 delta 对冲 AMM。AMM 对冲其义务的能力自推出以来一直是 LP 的游戏规则改变者。Delta 对冲极难实施,但越来越多的 Delta 中性 AMM 和可持续收益项目开始出现。

GammaSwap允许用户做多波动性以投机或对冲无常损失。XYK AMMs 上的有限合伙人实际上是多头交易量和空头波动率。超过交易费用回报的波动会导致无常损失。由于 AMM 不允许借入流动性,因此做多无常损失并不像通过货币市场做空现货代币那样简单。GammaSwap 正在构建一个用户 – AMM 中间层,它将允许对 LP 代币进行操作。

使用 GammaSwap,用户可以借用 LP 头寸并分离代币,从而获得无常损失的正风险敞口。流动性借款人向 GammaSwap LP 支付融资利率,这导致在所有情况下都优于普通 LP 头寸的收益结构。

Rage Trade正试图解决 vAMM 的一些先前问题,并通过循环流动性为 LP 提供累积收益。Rage Trade 允许用户将 LP 代币存入各种 80-20 金库。80% 的 TVL 在原始平台上保持不变。剩下的 20% 抵押了 Uniswap vAMM 上的集中 LP 头寸,以支持 Rage Trade 的 ETH 永续市场。收益类似于原始收益率加上 Uniswap v2 ETH-USDC LP 头寸。

这些新兴项目的一个关键主题是它们对现状进行具体改进。有限合伙人仍然面临无常损失和提款,但通过为创新产品提供动力来获得补充收入。

主题 #6:UX 聚合器的重生:DeFi 的前端

DeFi 的当前状态——或者更确切地说,加密的——用户体验远非理想。目前,一般流程如下:将一个硬件插入您的计算机,使用浏览器扩展程序控制资金流向,然后访问一系列不同的网站来开展活动。传统的技术 UX 设计师在阅读时失去了灵魂。

使用加密很难。它越难坚持,这个行业和主流采用之间的墙就越厚。

聚焦金融服务,传统金融的用户体验到底是什么样的?它因人而异。但通常情况下,您会有一个用于经纪业务(投资)的应用程序、一个或几个银行应用程序、一个或几个支付应用程序(Apple Pay/Google Pay),也许还有一个聚合器来帮助整合信息并支付多个单一界面的信用卡账单。最多,普通人可能有 4-5 个金融应用程序来完成所有事情。

但为什么会这样呢?好吧,不同的银行在自己的基础设施上运作,并且在把关功能方面做得很好。聚合应用程序只能聚合某些功能集,例如信用卡支付。对于大多数事情,您必须使用银行的网站/应用程序。甚至更糟——去一家分行。

DeFi 建立在一些透明的基础设施乐高积木之上。Ethereum、Solana、Avalanche 和 Arbitrum 是这些基础层的几个例子。这些网络是非托管网络的所在地,在这些网络中,您将受到的最高程度的托管是智能合约托管。即使在那种情况下,每个用户都可以控制他们何时可以存入/取出资金。

正因为如此,我们不需要生活在用户必须去 Uniswap 前端访问交换,或 Aave 前端为其闲置资产寻找收益的未来。我们有能力创建 UX 聚合器,作为所有 DeFi 的统一前端。

首先,与银行和券商不同,通常没有单一的应用加密用户访问。如果您想购买 Apple 股票,使用 Charles Schwab 经纪账户或 TD Ameritrade 账户并不重要。无论哪种方式,您的订单仍会进入纽约证券交易所订单簿。然而,在 DeFi 中,没有中央交易场所。有数百个(如果不是数千个)DEX 具有流动性来交易资产。根据你的交易规模,你会发现你想在 Uniswap、Curve、0x、Bancor、SushiSwap 等上购买的代币有不同的执行价格。

流动性聚合器解决了这个问题。Matcha、1inch 和 ParaSwap 等协议从各种 DEX 中提取报价,以便为用户找到最佳执行价格。理性的用户会访问其中一个流动性聚合器,而不是访问不同的前端以找到正确的报价或忠于单一的交易场所。

正如介绍中所解释的那样,迄今为止,DEX 已经实现了最大程度的产品市场契合度。因此,DEX 聚合器取得了成功。未来,随着 DeFi 的发展,我们预计流动性聚合将比 DEX 进一步扩大。借款、贷款(或一般收益)、期权、永久掉期和其他产品的聚合器必然会出现。促进这些活动中的每一个的大量协议使这一点成为必要。

但是等等,如果我们有针对 DeFi 的每个部门的流动性聚合器,这是否意味着用户将不得不访问不同的聚合器前端来满足他们的每个需求?谁来聚合聚合?

UX 聚合器位于所有这些流动性聚合器之上,将它们的所有功能连接到一个统一的界面中。想象一下访问一个前端,连接你的钱包,并能够立即找到最佳场所:特定掉期、收益机会、借贷利率、永续期货的执行、最便宜的期权费(或对潜在卖家来说最昂贵的) ), 和更多。

即使对于高级用户,UX 聚合器在使用这些应用程序的便利性方面也迈出了巨大的一步。此类产品不一定适合不熟悉该领域的新用户——我们将在本报告的后面部分谈到这个概念。考虑到用户仍然需要使用硬件钱包和浏览器钱包扩展,纯用户体验聚合器的核心客户是已经知道如何使用这些东西的人。但是,让当前用户群的生活更轻松并不是一件可以掉以轻心的事情。提高 DeFi 易用性的每一步都是可喜的一步。

对于使用自己的钱包进行交易的新加密货币用户,UX 聚合器提供了一些很酷的好处。对于初学者来说,访问仅限于被认为“安全”免受地毯风险的协议。Zapper 不太可能整合一些吐出 4 位数 APY 的新农场,而团队拉扯地毯的风险很高。了解这些农场风险的更精明的用户会毫不犹豫地偶尔访问一个新的前端来放纵他们内心的退化。然而,由于整个体验是非监禁的,因此有很大程度的自主权。例如,人们仍然可以通过忽略弹出的警告,使用用户体验或流动性聚合器换成高风险代币。你得到警告,仅此而已。没有人阻止你做任何事。

使用不同的聚合层,DeFi 堆栈看起来类似于上图。与其将 Uniswap、Aave、0x 和其他协议视为消费者 dApp,我们认为将它们称为“流动性基础设施”更为准确。这些 dApp 的主要目的是容纳流动性并帮助用户高效执行他们的活动。他们的核心客户应该被视为流动性提供者而不是交易者。迎合交易者/投资者的需求并辨别最佳交易场所是流动性聚合器的工作。

重要的是,这种层次结构还意味着 UX 聚合器将拥有客户,因为它们是用户与之交互的层。现在,这可能会促使人们认为这些是值得拥有的伟大企业,但货币化并不是那么简单。

这不是 Facebook 可以用广告轰炸用户的 Web2。已经有大量的 UX 聚合器,如 Zapper、Zerion 和 DeBank,并且考虑到用户通过他们的链上地址拥有他们的信息,转换成本非常低。如果一个 UX 聚合器试图通过广告获利——这是大多数加密货币支持者所反对的——那么转移到另一个 UX 聚合器的成本对用户来说可以忽略不计。

总体而言,我们认为 UX 聚合器已准备好成为 DeFi 中面向用户的主要层。发生这种情况的时间表取决于他们何时引入消费者想要的功能集。考虑到活跃的链上用户数量,Zapper、Zerion 和 DeBank 已经拥有相当深厚的用户基础。现在,只需找出一种不侵犯可用性的新型货币化机制即可。

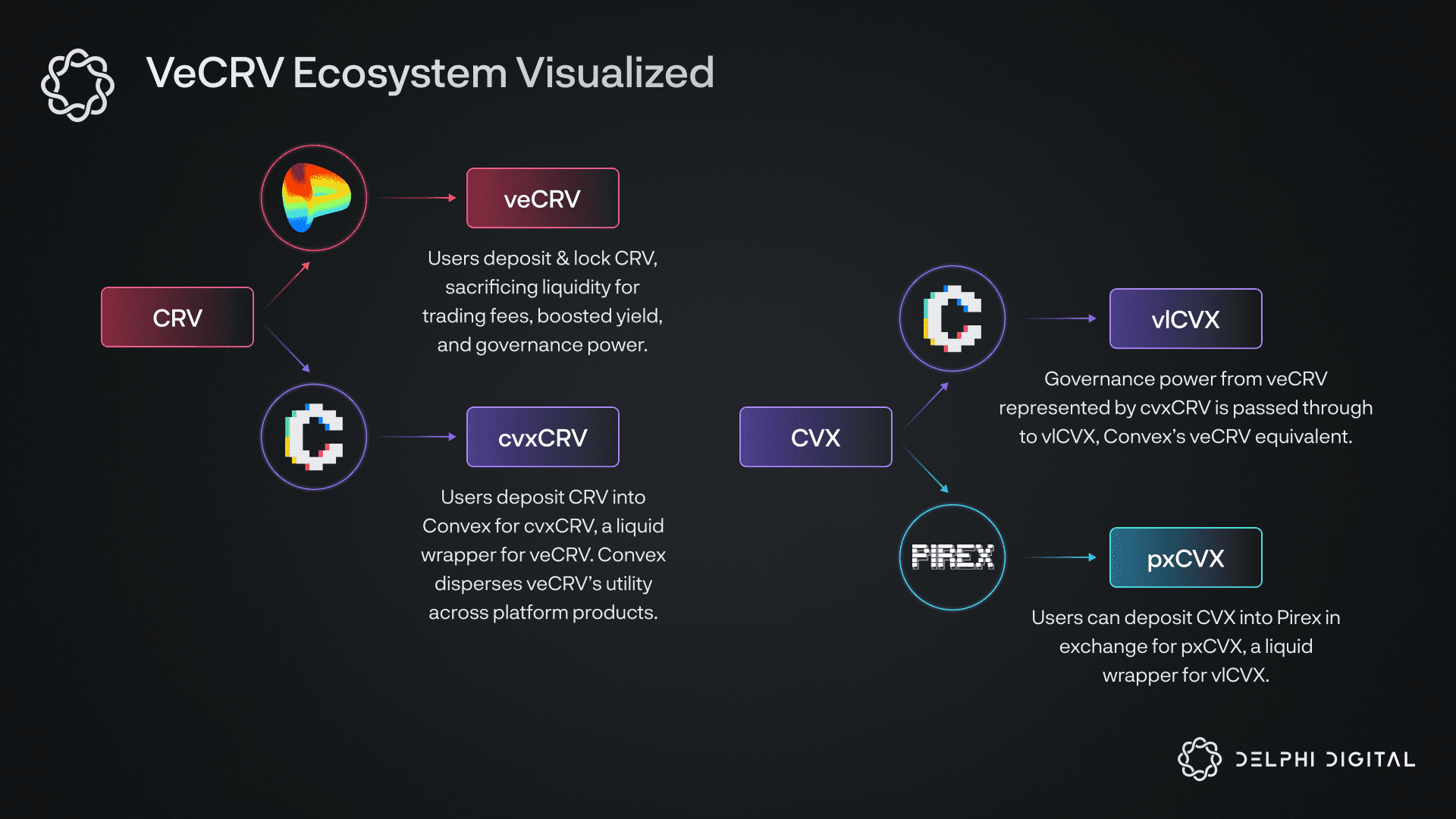

主题 7:放弃 veTokens 以获得更可持续的替代方案

VeTokenomics 在 DeFi 夏季的尾声随着 Curve 的单产农业狂潮而崭露头角。随后的 Curve 战争巩固了 Curve 作为 DeFi 流动性护城河的地位。今天,许多其他项目开始采用 veToken 设计。在已经实施或计划实施某种形式的 veTokenomics 的项目中,现在有超过 100 亿美元的 TVL。

veTokens 的核心是造成市场效率低下(将流动性不足与最佳收益率结合起来),旨在缓解激进的流动性挖矿计划带来的抛售压力。

通常,CRV、CVX、FRAX 和 BAL 等成熟的 veToken 结构会导致大约 50% 的代币供应被锁定——这对代币持有者来说是一个不可否认的好处。在适用的情况下,陡峭的排放量优雅地向代币持有者收取资金费率,而代币持有者对项目没有任何价值。从理论上讲,电子锁持有者的长期思考会带来额外的价值。当个人用户被进一步分离激励的聚合器超越时,这种好处就被打破了。

veCRV 推出后,Convex 创建了一种名为 cvxCRV 的液体包装。Convex 允许用户在没有 veCRV 承诺的情况下抵押他们的 Curve LP 代币以享受更高的收益。这加速了 Convex 对 veCRV 的积累,因为个人用户倾向于避免不必要的沉没成本。锁定 CVX 16 周以换取 vlCVX 的用户控制了 Convex 的 veCRV 的 gauge votes,避免了线性衰减。veCRV 效用的这种分离允许 vlCVX 行使巨大的投票权,1 个 vlCVX 控制超过 5 个 veCRV。相比之下,单个 veCRV 持有者被稀释,而 veCRV 的效用分布太薄。

由于 Convex 要求用户为 vlCVX 锁定 CVX 以控制投票和赚取贿赂,因此需要额外的液体包装。Redacted Cartel 的 Pirex 为 vlCVX 等锁定令牌方案创建液体包装。Pirex 允许奖励的自动复合和未来投票事件的代币化。具有讽刺意味的是,它将很快将 GMX 与其本地收入锁定的 BTRFLY 合并。

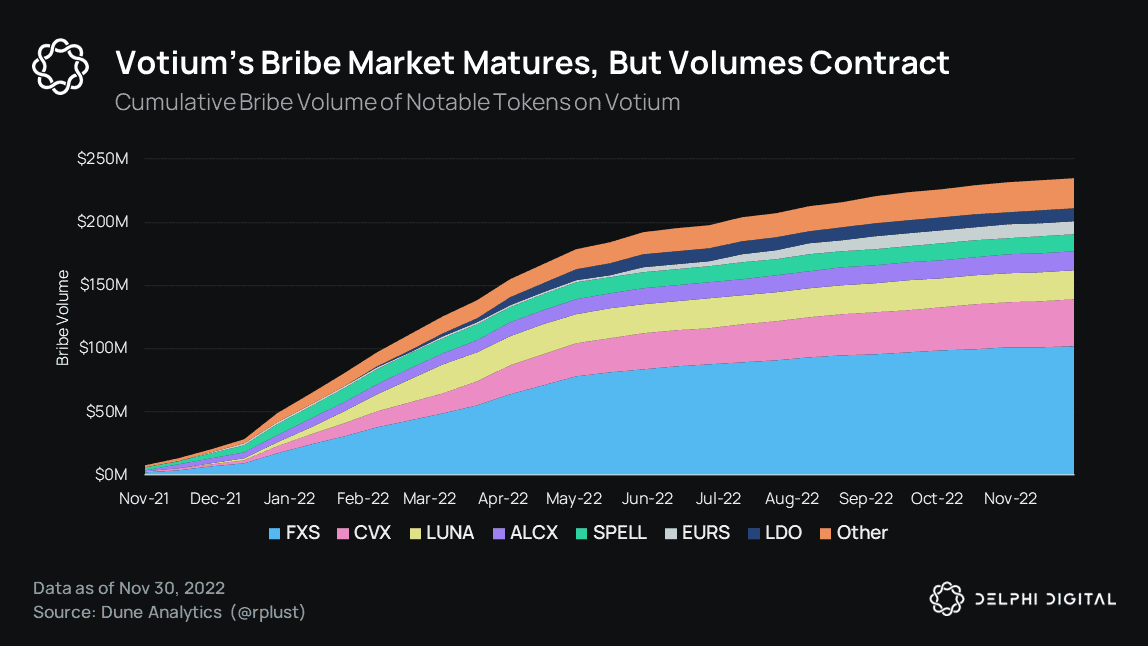

Votium 和 Redacted Cartel 恰如其名的 Hidden Hand 等贿赂市场允许用户出售治理投票换取金钱。随着 veTokens 市场将在 2023 年飙升,投票精品店破坏这些设计以支持平衡的市场可能会受益匪浅。Votium 目前在 Convex 市场占据主导地位,在该平台上累计支付的贿赂金额超过 2 亿美元。

在 Votium 的早期回合中,贿赂者每花 1 美元贿赂就能控制 5 美元以上的 CRV 排放。这种情况对于像 Frax 这样的项目来说特别方便,这些项目拥有大量的 CRV 和 CVX,同时使用贿赂将排放直接引向他们的资金池。vlCVX 所有权为贿赂费用提供回扣,因为 Frax 基本上是自己支付的。每 1 美元用于贿赂的排放量现在约为 1.40 美元,并且很可能会稳定在或低于 1 美元。

虽然每美元的排放量减少,但雇佣军选民的比例可能会保持稳定或增加。vlCVX 代表团自成立以来一直稳定在 80% 左右。用户不会锁定 veToken 来进行治理,他们锁定是为了赚取金钱利益。仅约 18% 的 veCRV 持有人在 Curve 治理中投票,进一步支持了这一点。Votium 的市场份额下降可能更多是由于受贿的用户体验不佳,而不是对贿赂的胃口下降。Pirex 与 Llama Airforce 的合作通过 uCVX 解决了这个问题,uCVX 自动将收益复合到 pxCVX 中。

随着更多聚合层的不断出现,用户将选择最外层,而不是破译复杂的解锁时间表和谁控制谁。元治理层的类似 Frax 的所有权将不太实用,因为 NAV 将由不相关的业务组成。随着越来越多的交易影子市场被降级到后端,贿赂市场将类似于本地代币倾销作为一种服务。正如我们已经开始看到可持续收益率和本金保护产品一样,市场将从这些高 FDV 指标代币中榨取一切,以支持压缩收益率。

veToken 设计专为 Curve 的业务而设计。对于 Curve,它的效果一如既往。现在,项目正在将 veTokenomics 作为一个没有任何具体目标或 KPI 的杠杆流动性挖掘计划来实施。就像 pool 2s、Ohm 分叉和 LUNA 克隆一样,采用的狂热模仿阶段往往会耗尽市场对代币经济学时尚的胃口。剩下的就是严格的基础知识。使用 veTokens,基本面只是支持链上封建主义的多层繁文缛节。

VeTokenomics 本身并不坏,它们只是毫无意义。除了令牌解锁时间表之外,加密还有更多内容。veTokens 的兴起是过去一年 DeFi 普遍萎靡不振的一个征兆。市场效率低下将不可避免地被破坏和抽象化。所有的道路最终都会导致自由放任的做法。与此同时,在逐渐达到这种平衡的过程中,还有很多价值可以挖掘。正确地进行这种叙述可能会非常有利可图。

是什么让我们感到惊讶

惊喜 #1:平庸的衍生品牵引力

dYdX 在 2021 年取得了突破,在其 StarkEx 验证网络和备受期待的代币发布的支持下站稳了脚跟。在 2022 年的前 10 个月,dYdX 促进了高达 $419B 的永续合约交易量。虽然这仍然远低于 FTX 和 Binance 等公司,但仍然值得称赞。

遗憾的是,dYdX 是让链上衍生品市场变得正确的唯一明显例子。来自 Perpetual Protocol、Drift、MCDEX 等的其他永久模型远非成功。由于易于建立市场以及无需有形流动性即可启动的能力,许多项目旨在纳入虚拟流动性模型。

我们在之前的一份报告中指出了这种模型的巨大缺点,该报告揭示了分散的永续合约。虽然我们 Delphi 的一些人认为这种流动性结构已经完成并尘埃落定,但我们仍然看到项目追求虚拟 AMM (vAMM) 模型。

除了像 Rage Trade 这样的新名字,去中心化永续合约并没有太多设计层面的创新。正因为如此,我们 Delphi DeFi 团队中的一些人已经开始怀疑链上订单簿将获得强大的吸引力。

期权是今年的另一个突出表现——但理由不充分。近两年来,我们一直在寻找 DeFi 选项,但几乎没有结果证明投入这些努力的资金、资源和努力是合理的。作为密切关注该领域的人,AMM 似乎是解决期权流动性问题的错误解决方案。

在发现 Zeta Markets 和 Solana 的高吞吐量环境后,很难不相信订单簿是前进的道路。流动性是灵活的,并以个体参与者认为的公允价值定价——这与强制定价的 AMM 不同。最佳前进路径似乎是 DEX 上的原生波动率表面和某种形式的 Black-Scholes 定价以确定期权的公允价值。此外,大多数期权 DEX 并不真正了解他们的客户。

在 Zeta 之前,没有一家期权交易所提供到期日与所有期权合约相匹配的期货合约。期货对于期权交易商来说是必不可少的,以对冲他们的头寸。如果没有期货,交易操作将不得不分散,交易的一条腿在期权 DEX 上,另一条腿在 FTX 或其他具有 delta-one 产品的场所。

当我们的分析师Jordan发表了一篇关于Lyra 的精彩研究时,我们对期权 AMM 可行性的想法受到了挑战。简而言之,Lyra 创建了为流动性提供者提供 delta 中性体验的金库。这意味着囤积 delta 并希望价格走势对你有利不再是 DeFi 期权 LP 必须赚钱的方式。相反,他们可以简单地以最小的增量风险提取差价和费用,即没有额外的价格变动风险。

Lyra 有一些缺点,其中最突出的是其对冲流动性依赖于 Synthetix 以及 Synthetix 固有的流动性限制(受债务池规模限制)。但除此之外,这是我第一次看到一种真正可持续的方法来创建基于 AMM 的选项,不会让有限合伙人死掉。

到 2022 年底,我们已经看到链上衍生品的设计空间向前迈出了必要的一步。有一些项目创建了方便的实验,最终可能成为 DeFi 衍生品的未来。Rage Trade 为永续合约引入了一种独特的流动性提供机制——一种允许 LP 存入现有 LP 代币以实现复合收益的机制。他们 80-20 的流动性分配也有可能抵消无常损失,但这在实践中仍有待观察。

总的来说,尽管 2022 年对于 DeFi 衍生品(以及整个 DeFi)来说是最糟糕的一年,但我们看到更多很酷的设计被付诸实践并经过实战检验。虽然我们任由市场摆布,但我们预计 2023 年会有更多相同的产品创新,如果不是真正的牵引力和不断扩大的用户群的话。

惊喜#2:结构性产品空间饱和

当 Ribbon Finance 在 2021 年第二季度推出时,这是一个启示。每个崭露头角的金融书呆子都知道结构性产品以及它们如何为 TradFi 的富有投资者守门。Ribbon 通过引入系统的期权销售金库作为链上原语打破了大门的锁。这意味着该策略是完全透明的。前两个策略很简单:备兑看涨期权(卖出标的现货资产作为抵押品的看涨期权)和受保护的看跌期权(卖出稳定币抵押品的看跌期权)。

到 2021 年底,可能有 20 多个团队筹集资金构建链上结构化产品。事后看来,我们所有人都应该预见到这一切的到来。这是一件有利可图的事情。制定一些策略,激励做市商为您的用户提供他们所需的流动性,并通过管理/绩效费用来赚取收益。当然,所有这些都是假设该项目能够吸引储户资金。

从上面的“激励做市商”这一点展开,所有这些平台基本上都是从 Deribit 租用流动性。由于链上期权尚未起飞,结构化产品与做市商达成交易以获得所需的流动性。例如,做市商会以特定价格从 Ribbon 储户处购买看涨期权,然后卖出等量的具有相同规格(到期日、行使价)的看涨期权以进行对冲。通过这样做,他们获得了价差——本质上是他们从 Ribbon 购买和在 Deribit 出售的价格差异。

我们在链上期权之前获得了基于链上期权的结构化产品,这至少可以说是奇特的。这使得饱和度更加惊人。

虽然这些产品在 2022 年第二季度获得了资本流入,但这种情况开始逆转。这不仅仅是逐渐减少,而是随着加密资产被击败,大量资本外流以及以美元计算的本金侵蚀。很快,这些产品管理的资金量下降了 60-90%。

由于加密资产价格和贷款收益率受到打击,收益率产品看到管理的资本恶化似乎违反直觉,对吧?出售期权以产生收益可能是在加密货币中产生回报的唯一途径。但故事还有另一面——尾部风险。

卖出期权不是免费的钱。离得很远。事实上,一些最有经验和知识渊博的期权交易员认为,从产生收益的角度来看,卖出期权被高估了。许多人使用它类似于在压路机前捡硬币的古老类比。在这种情况下,压路机是尾部风险的概念——这在加密货币中太常见了。

一个糟糕的一周可以抹去数月的稳定收益。只看覆盖呼叫的性能。这正是卖出期权所带来的尾部风险。

但是,如果您从逻辑上考虑一下,那么在 Terra 和 3AC 崩盘导致的整个市场蔓延之后,我们看到大量资金外流确实是有道理的。但另一方面,一旦这种尾部风险结束并且市场稍微平静下来,这些金库可能会显示出健康的回报,因为“黑天鹅”已经结束并且价格停滞开始出现。

而这正是我们所看到的。现金担保看跌期权从 6 月下旬到 11 月表现良好,直到 FTX 对市场计划造成了冲击。

总的来说,令人惊讶的是构建链上结构化产品的项目数量之多。实际上,该行业可能还没有为此做好准备。投资组合构建的概念在加密领域仍然有点触及。结构性产品不是存放您所有闲置资产的地方,而是最佳投资组合构建的一块拼图。

我们已经看到像 Cega 这样的项目突然出现,它们将复杂的收益生成策略(通过期权)引入了 DeFi 市场。我知道这可能会很像 Gensler,但这些产品真的适合散户投资者吗?仅仅因为你可以,并不一定意味着你应该。Covered Call 简单易懂。您只需要对选项有基本的了解。

但是,当您将固定的优惠券票据、障碍选项和其他奇异因素纳入等式时,普通用户的遵循就会变得更加复杂。

实际收益率是一个非常重要的叙述,因为我们都知道依赖代币激励不会带来长期有利的结果。与此同时,这些实际收益率伴随着它们自己的一系列非常真实的风险,不幸的是,那些将它们视为 Aave 货币市场资金池的人可能不得不艰难地了解这些风险。

未来的想法

想法 #1:设想消费级 DeFi 体验

在 DeFi 的统一 UX 层部分,我们描述了一种工具,它允许用户保留对其资产的完全保管,同时改善与 DeFi 协议直接交互的体验。这种设置非常适合愿意为自我保管权衡取舍的高级用户。但是为了让普通人对 DeFi 感到满意,我们需要一些稍微更受监管和风险调整的东西。

这个想法很简单——但有一个明显的警告。想象一个类似 Robinhood 的应用程序插入不同的 DeFi 协议,只是提供一定程度的监管并促进用户与底层流动性的交互。重新访问 UX 聚合部分中可视化 DeFi 堆栈的图形。我们没有在顶部使用简单的 UX 聚合器,而是在其中放置了一个集中式解决方案。是的,它确实需要是一个有点集中的解决方案。理想情况下,设置是半中心化的,带有一个多重签名钱包,其中平台持有 1/3 密钥,用户持有 2/3 密钥。

也许用户从平台开始托管他们的资产,然后慢慢转向更自我托管的模式。最初,他们可以依靠该平台并逐渐了解自我监护、它需要什么以及它为什么重要。

在这种情况下,应用程序只是一个具有风险限制功能的统一前端。鉴于加密货币中的骗局数量以及新参与者无法将小麦与谷壳分开,这应该是一个受欢迎的功能。它只能在平台上启用某些 DeFi 协议和操作,从而切断对该领域存在的众多蜜罐和骗局的访问。它还可以内置一些额外的增值功能;可能是像 DeFi Saver 这样的反清算机制和现货头寸的止损(如果市场价格达到某个价格阈值则平仓)。

鉴于该平台的结构类似于中心化交易所,它将(理想情况下)受到监管并可以使用银行服务,从而使资金能够从银行账户中的法定货币流向用户钱包中的稳定币。确实,如果用户丢失了他们的一把钥匙并且从法定货币转移到加密货币的轨道,则托管回退将为那些希望开始修补 DeFi 和整个加密货币的人创造更清晰的用户体验。

这个平台上的用户可以做什么的一些例子是什么?

-

通过 DEX 聚合器进行简单交换。

-

通过 Lido/Rocket Pool 质押 ETH。

-

获得自动流动性供应服务。

-

使用 Aave/Compound 获得相对安全的收益率和低杠杆。

-

使用 Yearn、Ribbon、Maple Finance、TrueFi 等获得更高和更高风险的收益率。

-

甚至可能为接受司法管辖区内的用户在 dYdX 上进行永续交易。

在这一点上,本报告的每一位读者都知道 FTX 发生了什么。这一事件给中心化平台如何管理用户资金带来了很多不确定性。BlockFi 是今年早些时候瞄准 IPO 的行业宠儿,现在它已经破产了。那么用户如何信任这样一个平台,部分或全部资金由平台托管?

好吧,实际上,它归结为找到一种有利可图的商业模式,而不必像 BlockFi 和 Celsius 这样的平台那样依赖客户资金。该平台的工作只是保管资金并促进去中心化应用程序/基础设施的使用。

根据持有的资金收取 0.2-0.5% 的管理费将是收入的一个驱动因素。对交易费用进行小幅加价将是潜在的第二个收入来源。另一个有趣的想法可能是实施免费增值模式,其中免费用户必须托管在平台上(给他们更多以托管为中心的费用)并且支付订阅将使用户能够使用他们持有 2/3 密钥而平台持有的多重签名1/3 键。

无论确切的模型是什么,重要的是他们要像 Coinbase 和 Anchorage(希望如此)那样充当保管人,而不是接触客户资金。如前所述,他们的工作是做两件简单的事情:保管部分/所有资产并促进与去中心化技术的交互。

监管为此类企业的生存能力打上了一个大问号,我们不会像我们知道全球金融监管机构会如何看待这件事那样行事。尽管如此,这样的平台可能被证明是加密货币使用的一大福音,使经济和技术不太精通的用户能够按照自己的节奏开始探索这个空间。

这样做的最终目标是帮助人们亲身了解去中心化、自我监管和抗审查的重要性。希望这将为更多人直接与去中心化软件交互铺平道路。

想法 #2:如何扩大抵押贷款不足的规模

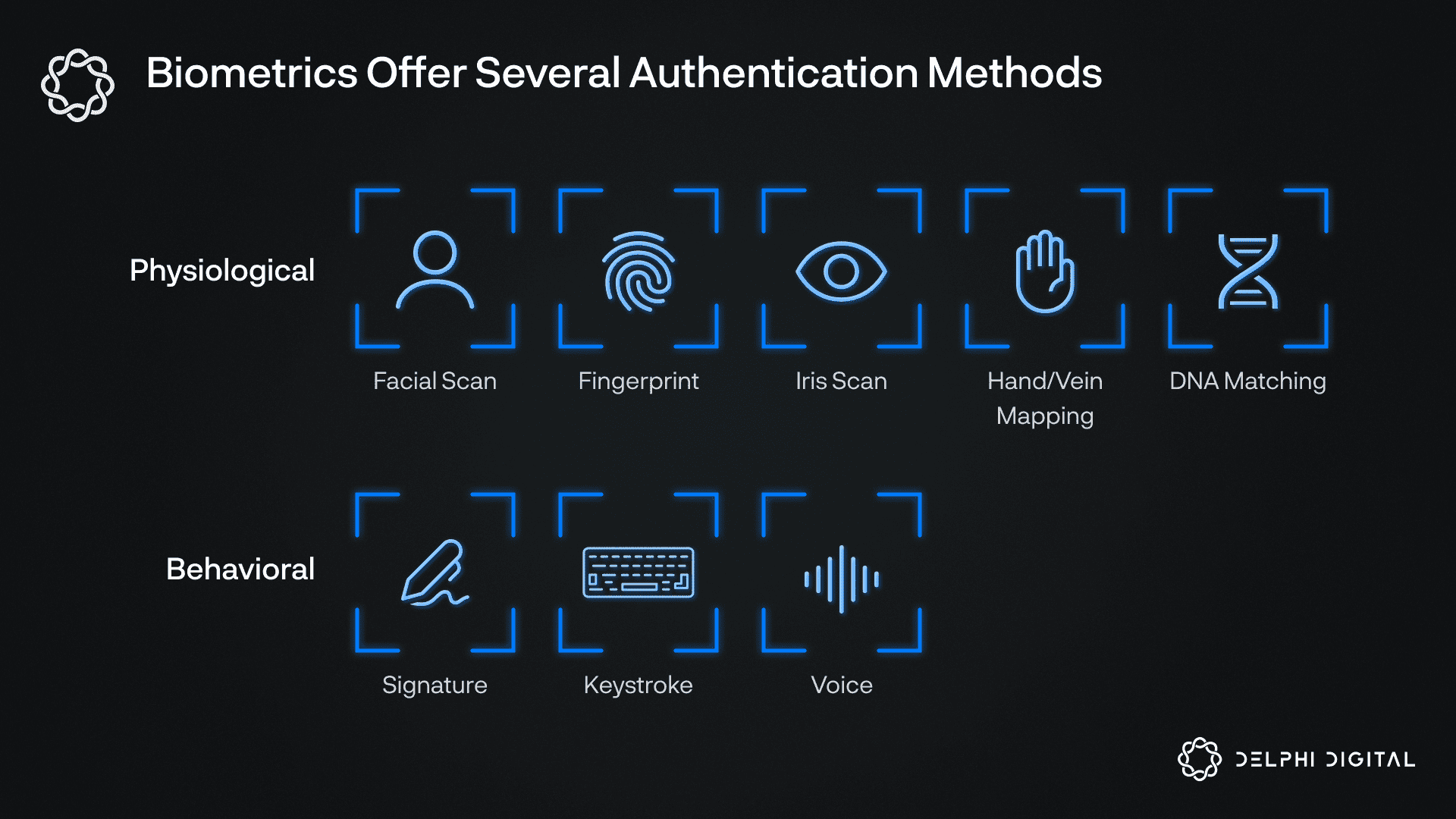

DeFi 已经构建了当前可能的大部分原语。我们有促进列入白名单的抵押不足贷款的协议。但是,如果 DeFi 要真正与传统金融竞争,我们最终将不得不解决大规模抵押不足的贷款问题。这样的系统似乎需要几年时间才能实现,但它并不像看起来那么遥不可及。自我主权身份和抗女巫攻击原语是解锁的关键。从那里,我们可以开始构建一个抵押不足的借贷系统,为加密货币的下一个十亿用户提供服务。

我们有三个关键目标:

-

女巫抵抗:一个人不能击败我们不止一次。

-

激励、博弈论和加密原生资源:选择伤害我们的个人比例将低于可持续阈值。

-

系统架构:个人不能把我们打得太惨。

利用分散的标识符和可验证的凭证来提高加密货币的女巫攻击抵抗力对于建立任何抵押不足的借贷生态系统至关重要。让我们来看看一些可能的方法。

生物认证

生物识别身份验证高度准确、可扩展且用途广泛。生物识别技术提供了传统密码无法提供的永久、便携的身份验证。生物识别技术可以利用众多物理和行为特征来高度可信地验证身份。

生物识别技术在 Web2 中越来越受到政府和私营部门的青睐。可以理解的是,越来越多的人反对使用生物识别技术。怀疑论者引用了反乌托邦场景和与在集中式数据库中存储大量敏感数据相关的蜜罐风险。此外,行业领先的生物特征认证产品(例如 Apple 的 FaceID)已在实验室条件下被利用。尽管准确性很高,但恶意行为者成功的罕见情况比其他身份验证方法危害更大。一旦攻击者愚弄了身份验证系统,就无法阻止他们使用大量虚假身份扩大攻击范围。

不管我们喜欢与否,生物识别技术已经到来并将继续在我们的手机、机场和城市中占据一席之地。Crypto 有可能比 Web2 更有效地实现生物识别身份验证。生物识别模板可以在本地加密成散列函数,然后共享,从而使用户的生物识别数据保持私密。

社交图谱——信任网

社交图分析在一个实例中比生物识别更容易被愚弄,但对大规模攻击具有很强的抵抗力。破坏整个社交图需要大量的时间、资金和协调。

生物识别技术和社交图谱可能会共同支持获胜的身份解决方案。他们都毫不费力地扩展并弥补了彼此的弱点。同态加密和零知识证明可以让用户保留对其数据的主权。鉴于透明和加密可验证的信任假设,用户可能会愿意提供更多他们通常会屏蔽 Web2 巨头的信息。

图灵测试——假名方

图灵测试涉及使用验证码将人类与机器人区分开来。这些测试对于计算机来说很难解决,而对于人类来说却很简单。图灵测试在区分人类和机器人方面非常有效,但在防止人类模仿多个人类方面效果较差。

假名派对涉及各种形式的定期 IRL 聚会。假名聚会也许是最铁证的人格证明方法,因为人类不可能同时出现在两个地方。但是,由于随着网络的发展,面对面聚会的难度越来越大,假名派对的可扩展性很差。

现有解决方案通常包含假名方和图灵测试的元素。这些方法可以用来补充已经很强大的身份系统,但不能完全依赖这些方法。

概括

这些方法的现有链上实现很有前途。但就目前而言,这些项目由于目标不明确而未能产生用户。围绕 DAO 工具集中身份解决方案只会增加普遍治理冷漠的开销。专注于像 UBI 这样的天上掉馅饼的解决方案只会破坏项目的合法性。将精力重新集中在更相关的实验上,例如匿名开发者的问责制、备受瞩目的 NFT 发布和抵押不足的贷款,这些项目可能会在 2023 年获得牵引力。将这些身份验证方法聚合到 Gitcoin 护照等多因素身份验证解决方案中,可以帮助加速增长这些项目并简化它们与著名 dApp 的集成。

激励、博弈论和加密原生资源

在传统金融中,贷款以追索权担保为担保。这种追索权以两种方式提供:

-

通过信用评分控制金融特权。被锁定的威胁会阻止恶意行为。

-

惩罚和/或收回资产。这种威胁得到了国家对武力的垄断支持。

我们可以使用多种工具来选择优秀的借款人,激励良好的行为,并尽可能让拖欠贷款变得不愉快。

证券化和分档对于将风险操纵和重新包装成更可口的部分至关重要。社交图将增强预测分析,并允许对风险桶进行高度创造性的切片。Alpha 狩猎和链上侦查将发展到包括根据人口统计、生活方式、地理位置、行为等寻找错误定价的风险因素。

通过垃圾债券拍卖坏账是次级债券的合理延续,并将更高风险偏好的加入与不良债务急需的吸收结合起来。购买垃圾债券将代表对整个系统的长期生存能力的极其不对称的押注。如果该系统成功,它会在社会中变得更加根深蒂固,让用户付出更多的代价离开。偿还坏账以重新加入系统成为更重要的优先事项,并且比建立新身份所需的投资更便宜。在社交图谱中搜索被认为有可能偿还的错误定价的垃圾债券将成为一项极其有利可图的奢侈事业。

Doxxing: doxxing 的威胁是我们可以使用的为数不多的加密原生资源选项之一。在 X 天后将用户搜索到垃圾债券的所有者和/或在 X 天后将用户搜索到公众可以增加垃圾债券的吸引力。

许可支出:对借款人如何使用协议资金设置限制可以提高透明度和可预测性。通过与 Web2 金融科技公司的合作或创建专有的、获得许可的稳定币,借入的资金可以用于支付汽车或抵押贷款等更具粘性的商品,而不是消费品。这将导致更具体的书面记录,随着生态系统的成熟,为进一步追索敞开大门。

然而,这种选择是有成本的,因为借贷活动将与更广泛的 DeFi 保持隔离,从而牺牲了更无需许可的系统可能实现的可组合性和二阶创新。

系统架构

用户通过基于层的系统进步,逐渐获得更长的约束,因为协议允许自己变得更容易违约。这个阶梯式程序将错开用户群的进展,允许对任何薄弱环节进行类似 beta 测试的诊断。

如上所示,进度系统如下所示:

-

Aave/Compound/Euler 的现状。

-

发薪日贷款:

-

由于发薪日贷款的滞后时间短,因此风险相对较低。Coinbase 支持直接存款,并已向此类基础设施迈进。

-

目前,工资单托管试验仅限于预付借记卡。这里需要取得更多进展。

-

发薪日贷款可以通过 Sablier/Superfluid 的支付流进行摊销。这将大大降低借贷成本,为那些无法获得信贷的人提供类似信用卡的体验。

-

低违约概率允许担保人以资本高效的方式使用信贷授权。Aave 在 v2 中引入的很少使用的信用委托功能将找到适合市场的产品。

-

-

110% LTV 上限为 $ 或担保人净资产的百分比。

-

取消担保人,逐步提高 LTV 和借款上限。

当用户达到后一层时,他们将成为强大的高级用户。他们可能会在几年内支付数百美元的利息,从而降低协议在违约情况下的损失。Aave、Compound 和 Euler 等著名借贷平台将实施他们自己的系统风格,使用各种杠杆来减少进展。

为什么这一切都很重要?

迄今为止,超额抵押(或担保)借贷主导了 DeFi。然而,对于那些还没有获得充足资本的人来说,超额抵押贷款本质上是令人望而却步的。如果你需要 100 美元才能借到 50 美元,那么担保贷款只会让那些已经拥有 100 美元的人受益。那些寻求 50 美元贷款以投资于生产性用途(例如,开始或扩展业务)的人并不走运。无抵押贷款旨在提高资本要求较低、信誉良好的借款人获得资金的机会。

获得融资和信贷是每个主要发达经济体的核心租户。有效的借贷市场提高了资本效率,并允许多余的资本流向更具生产力的用例。问题是无担保贷款需要很大程度的信任,比有担保贷款要多得多,因为这些类型的贷款通常抵押不足(或者在某些个人贷款的情况下没有抵押)。困难在于确定借款人的“信用度”,该模型更多地依赖于信任而不是他们提供足够抵押品的能力。

无抵押贷款,如果运作得当,有几个好处。尽管抵押贷款不足的风险更高,但它们也可以为贷方带来更高的回报,以弥补上述风险。它还为信贷创造提供了更多机会,从而增加了经济体的货币供应量和可以资助的可行投资机会的数量。信贷的扩张和收缩对经济增长和商业周期有着巨大的影响,加密经济也不例外。

想法#3:真正的链上套利的到来

套利对任何金融生态系统的健康都至关重要。它使所有参与者的价格保持紧凑和公平。在传统金融中,一个简单的套利机会可能看起来像这样:

-

卖出定价过高的衍生品合约。

-

借入现金来构建一个抵消性的证券篮子。

-

计算利润 X,借入 X 扣除利息后今天得到支付。

有限的资本负担和立即赚取利润的能力导致了有效定价和流动性的衍生品市场。剩下的套利机会很难找到,而且只能提供几个基点的利润。这证明了套利者对有效市场的重要性。

如果没有能力借入无抵押的,加密货币中的链上套利是非常麻烦的。目前,它以两种形式进行:

-

闪电贷。

-

低买/高卖,持有至到期。资本在合同期限内被占用,利润在到期时实现。

Aave 的 GHO 稳定币非常有前途。其潜力的一个被忽视的方面是促进因素 #3:delta 中性立场。未来有一些令人兴奋的可能性。Aave 的门户功能和令人难以置信的深度流动性非常适合促进多货币跨链抵消衍生品合约的结算。Aave 的借贷业务与加密货币不成熟的衍生品市场之间的协同效应非常诱人。

如今,加密期权的典型套利可能类似于上述内容。低买高卖,持有至到期。由于做空期权需要抵押品,因此效率低下。出于套利目的,期权必须完全抵押。否则,该设置会受到标的价格行为的影响,不再提供无风险利润。

通过在期权 AMM 之上部署借贷模块或在借贷协议之上部署衍生品支持的稳定币,链上套利可以开始类似于真实交易。用户购买抵消衍生品合约,立即从错误定价的保费中获利。然后,用户将合约存入借贷平台的套利模块,以释放扣除利息成本后的抵押品。

这种想法的一个明显缺陷是,对于更高的行使价和更长的期限,利息成本将严重侵蚀利润,使该方法不切实际。贷款准备金将很快被抵押 delta 中性衍生品篮子捆绑,这将成为贷款平台的交易破坏者。考虑到这一点,期权 AMM 可以将贷款协议列入白名单,这些协议具有足够的程序来拥有无抵押期权或更慷慨的部分抵押头寸清算程序。或者,可以在合约层面进行改进,以允许期权由其他衍生品合约进行抵押。

期权协议从这种安排中获得最大价值,因此为借贷平台创造一个可口的环境符合他们的利益。期权平台将获得更有效的定价和流动性,可能在与 CEX 的斗争中取得重大进展。贷款协议将因其闲置储备和适合其稳定币的产品市场而获得效用(无需昂贵的流动性挖掘计划)。

AMM 也可以通过其他方式使用 GHO。假设协议希望用户等待 7 天才能提取资金。该池已进行充分的 delta 对冲,因此它铸造了 5,000 GHO,并允许用户在 7 天内提取 5,000 GHO 减去借款费用。在 7 天内,该协议将等量的池储备转换为 GHO,然后将其销毁。这 5,000 GHO 的按比例收益进入安全模块或池的其余 LP,以换取承担不成比例的风险。

人们不禁要问,这是否会让 Deribit 成为 DeFi 的目标?Deribit 的结算货币和头寸的不可替代性是多年来阻止 $10B 吸血鬼攻击的唯一因素。尽管如此,在 delta 中性稳定币促进者之上的借贷模块的潜在协同作用仍然值得探索。进入 2023 年,链上衍生品开始酝酿。

结论

我们可以讨论我们认为将塑造该行业的其他几个主题。在我们的脑海中最重要的是:对支付轨道的需求,更好地进出加密<>法令,DeFi应用链的出现,拥有其基础层的应用程序的影响等等。此外,DeFi 牛市案例以及它在最近的市场大屠杀中的弹性是最重要的。

我们根据 DeFi 的历史使用模式以及完全构建基础构建块的必要条件,选择重点关注几个关键主题。

有很多值得兴奋的事情。DeFi 站在金融业所见的一些最大机遇(和挑战)的悬崖边上。我们相信,去中心化金融系统和创建对一系列金融产品的无许可访问将被证明是未来十年的关键努力。监管带来了最明显的挑战——尤其是考虑到美国监管机构立场的重要性以及在压制 DeFi 方面拥有既得利益的游说团体的普遍存在。

作为投资者、研究人员和建设者,我们的工作是谨慎乐观,为我们认为可以改变世界的产品找到前进的道路。我们在本报告中概述的主题将通过改善行业的总体状况来证明对吸引用户使用 DeFi 至关重要。

未来一年的基础设施

通过 Can Gurel 和 Ceteris

介绍

关于 FTX 戏剧的一个流行观点是,这不是 DeFi 问题,而是 TradFi 问题。托管风险适用于 CEX 而不是 DeFi 是绝对正确的。然而,鉴于崩溃的规模,我们发现重要的是要问为什么尽管存在所有固有的监管风险,CEX 仍继续以如此高的数量级吸引资本。

客观地反思这个问题,很明显,当前的基础设施轨道在许多方面都不成熟。结合使用时,与集中式解决方案相比,这些会导致用户体验较差。我们确定主要的如下:

不出所料,这些垂直领域的现有缺点也暗示了加密领域的一些最大机遇。有鉴于此,我们将首先总结这四个垂直领域的当前情况,确定当前的痛点,并强调有前途的解决方案/项目致力于改进它们。

在本报告的后半部分,我们将介绍一个新兴的加密原生垂直行业,它仍将处于区块链运营的中心——MEV。

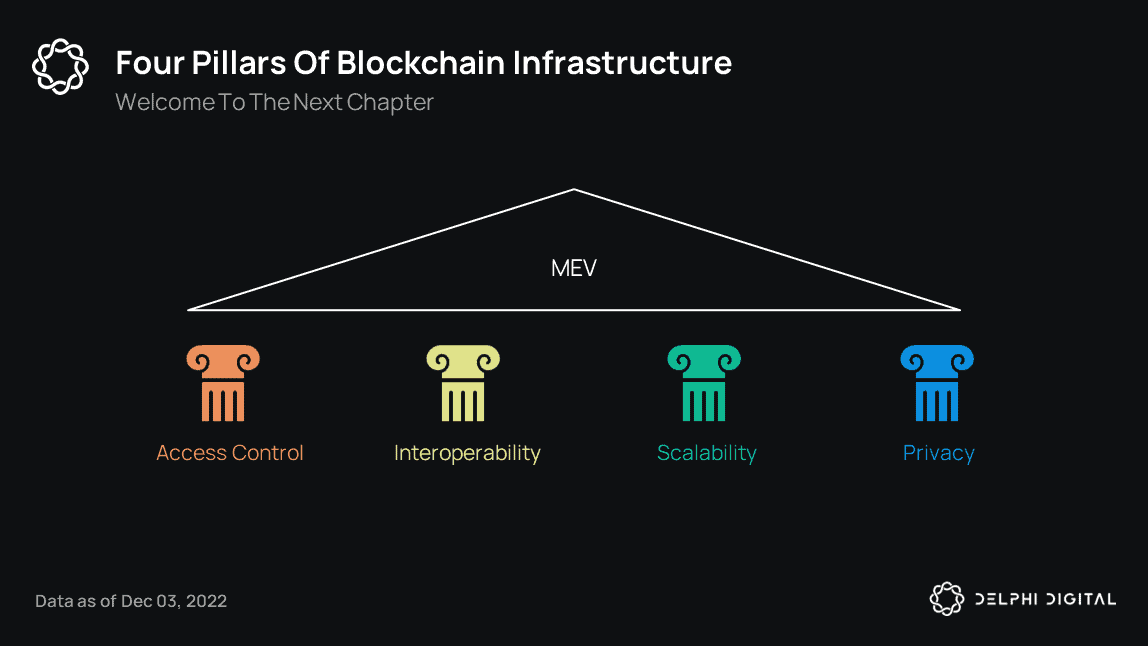

访问控制

自我托管的不便用户体验仍然是人们更喜欢托管解决方案的主要原因之一。今天,区块链中的访问控制是静态的和二进制的。一个典型的用户要么对其资金拥有完全和独占的控制权,要么没有。如果她的私钥丢失,没有中间人也没有追索权。对于许多人来说,这是一种非常不便的体验,这是可以理解的。

改进当前自我托管用户体验的两种方法是智能合约钱包和 MPC 钱包。这篇文章并不是要全面概述 MPC 与智能合约钱包。对此感兴趣的人可以看到这个很棒的概述。

在这篇文章中,我们将总结这些垂直领域的一些主要关注领域和趋势,并重点介绍获得动力的解决方案。

智能合约钱包

智能合约钱包的采用高度依赖于底层链的 VM 和/或共识层设计。

今天在以太坊中,智能合约钱包被视为二等公民。他们不能自己运作;他们需要像 MetaMask 这样的外部拥有账户 (EOA) 来发起交易并支付 gas 费用,以便他们触发操作,而且他们的 gas 消耗量更大。

现实情况是,要使智能合约钱包得到广泛采用,需要相应地重新设计链条。多年来,以太坊社区一直在这里积极寻求解决方案。这些努力可以概括为帐户抽象。

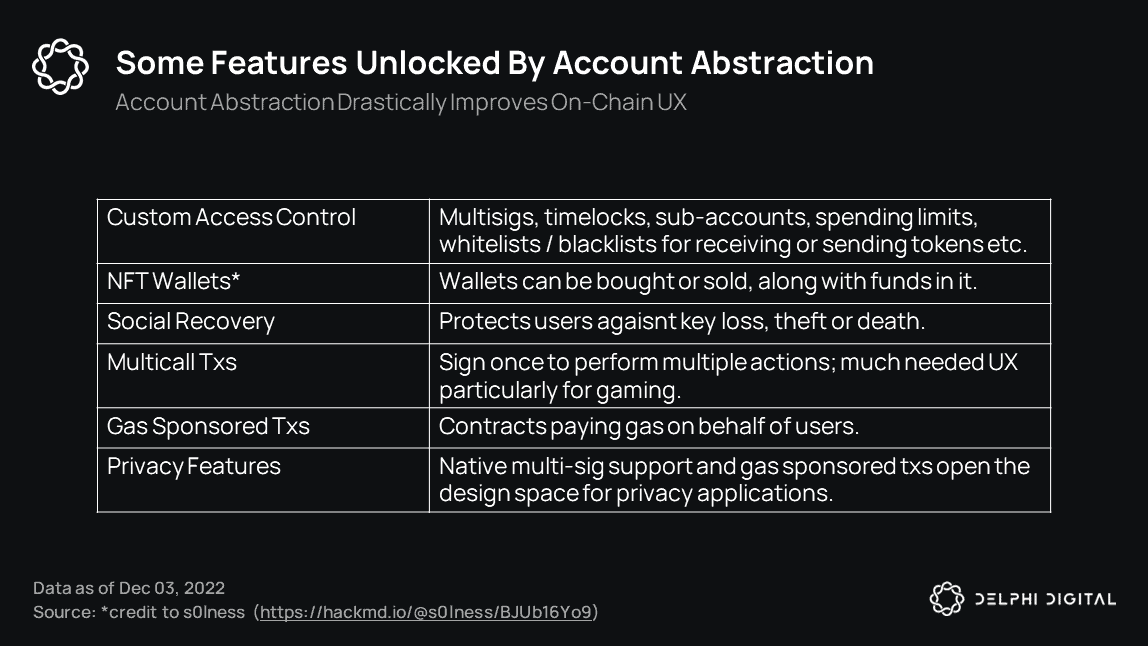

账户抽象(AA)

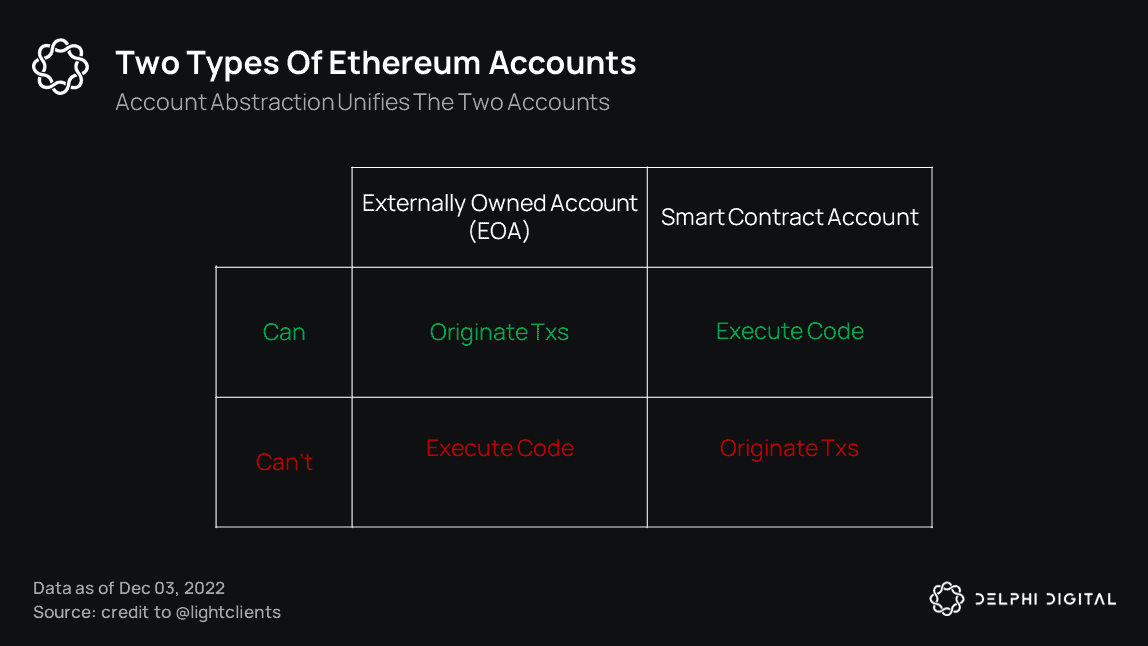

帐户抽象是一个真正的游戏规则改变者。要理解它,我们必须首先重新审视帐户在以太坊上的运作方式。

以太坊上有两种账户类型:由私钥控制的外部拥有账户(EOA)和由代码控制的智能合约账户。所有交易都必须源自 EOA,并可能触发执行任意代码的智能合约。

在账户抽象下,之前分离的 EOA 和智能合约账户变得统一。换句话说,它们被抽象掉了。让我们看看这是如何在高层次上工作的。

在账户抽象下,之前分离的 EOA 和智能合约账户变得统一。换句话说,它们被抽象掉了。让我们看看这是如何在高层次上工作的。

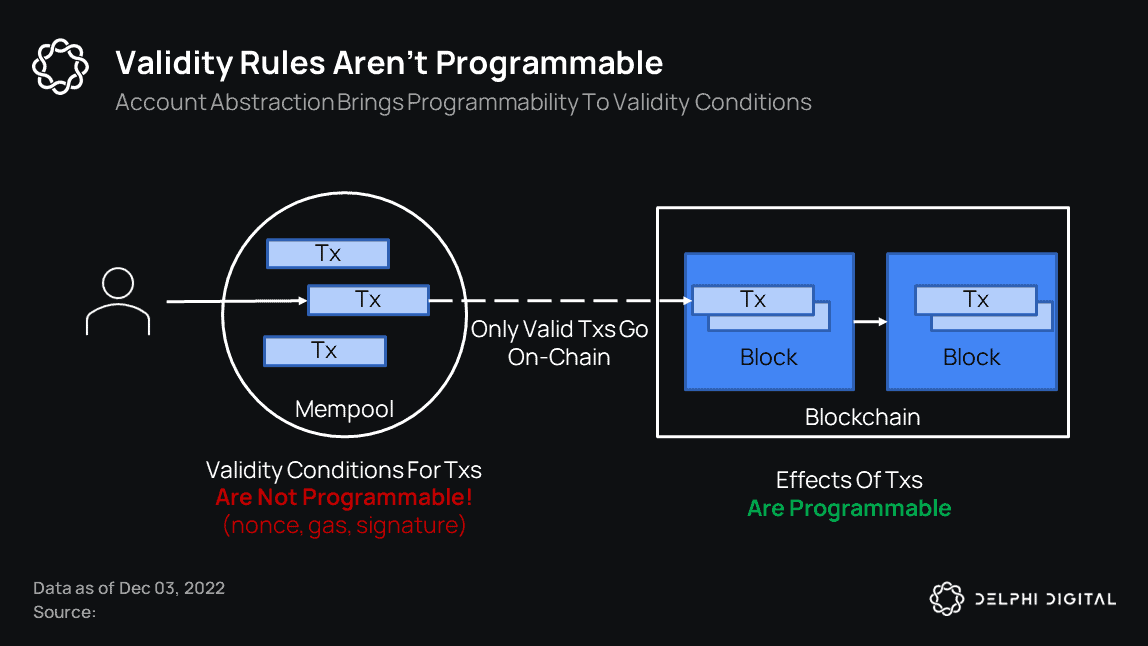

AA可以简单描述为为交易有效性规则带来可编程性。在以太坊上挖掘的每笔交易都可以触发存储在智能合约中的任意代码。因此,交易的结果是完全可编程的。然而,对于首先要在链上挖掘的交易,它们必须符合一些有效性规则。他们需要有适当的nonce 、gas amount 、签名和syntax 。

今天,这些有效性规则是固定的,不可编程。

账户抽象还允许有效性规则是可编程的。在 AA 下,智能合约不仅可以决定交易的效果,还可以判断 交易是否有效,从而成为授权交易的代理人。

账户抽象还允许有效性规则是可编程的。在 AA 下,智能合约不仅可以决定交易的效果,还可以判断 交易是否有效,从而成为授权交易的代理人。

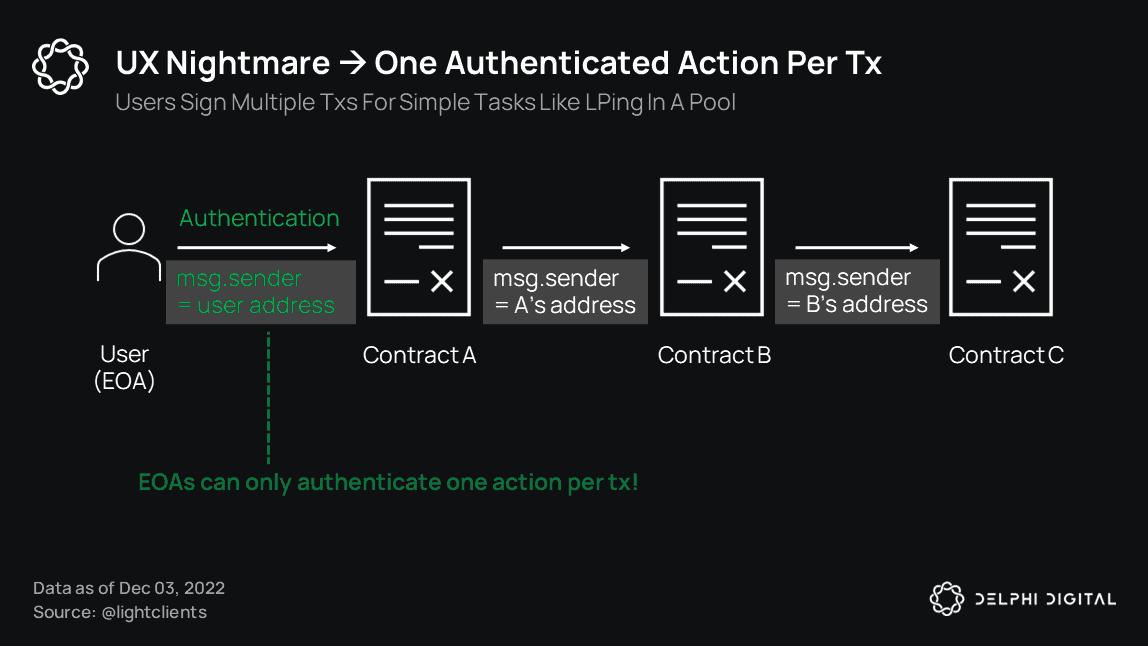

帐户抽象的动机

对于最终用户而言,AA 意味着 UX 的显着改进。今天,在没有原生 AA 支持的情况下,即使是最简单的 UX 需求对于链上用户来说也是遥不可及的。例如,一个典型的以太坊用户必须通过 MetaMask 签署三笔不同的交易到 Uniswap 上的 LP——两笔用于批准代币,第三笔用于存入代币。

智能合约钱包与原生 AA 相结合,消除了这些摩擦以及许多其他目前使我们的生活更加艰难的摩擦。AA 将允许采用与 Web2 相当的链上 UX 方法——而不会牺牲自我托管。

智能合约钱包与原生 AA 相结合,消除了这些摩擦以及许多其他目前使我们的生活更加艰难的摩擦。AA 将允许采用与 Web2 相当的链上 UX 方法——而不会牺牲自我托管。

什么时候账户抽象?

什么时候账户抽象?

AA并不是什么新鲜事。它自 2015 年以来一直存在。然而,迄今为止,以太坊开发人员社区未能就特定解决方案达成共识。这是因为这不是一个容易解决的问题,并且会导致意想不到的二阶效应。

交易有效性规则保护网络免受攻击;gas 防止垃圾邮件,nonce 防止重放,signature 防止盗窃。在 AA 下,更难推理这些保护措施。特别是正确的 gas 核算可能会变得具有挑战性,并有可能使网络面临恶意攻击和/或 DDOS 攻击。

实施 AA 的另一个挑战是打破与现有应用程序的向后兼容性。

鉴于这些挑战,公平地说,以太坊不会很快在本地支持 AA。好消息是 L2 可以不受向后兼容约束的影响。此外,他们的社会协调门槛要低得多。这使他们能够迅速采取行动,并从多年来在 AA 上所做的所有工作中受益。

Account-Abstracted L2s

zkSync 和 StarkWare 是首批在其协议中具有原生 AA 支持的 L2,这使得他们的智能合约钱包非常强大。到目前为止,Argent 一直是这里最大的先驱,多年来一直在推动和积极推动 AA。它支持 StarkWare,一旦启动也将支持 zkSync。Cartridge是另一个利用 AA 来增强 StarkWare 链上游戏体验的钱包。

另一个在其 VM 中支持原生 AA 的链是Fuel。FuelVM 旨在支持前面提到的用户体验增强功能,例如批量交易、本地多重签名支持、gas 赞助交易、隐私增强功能等。

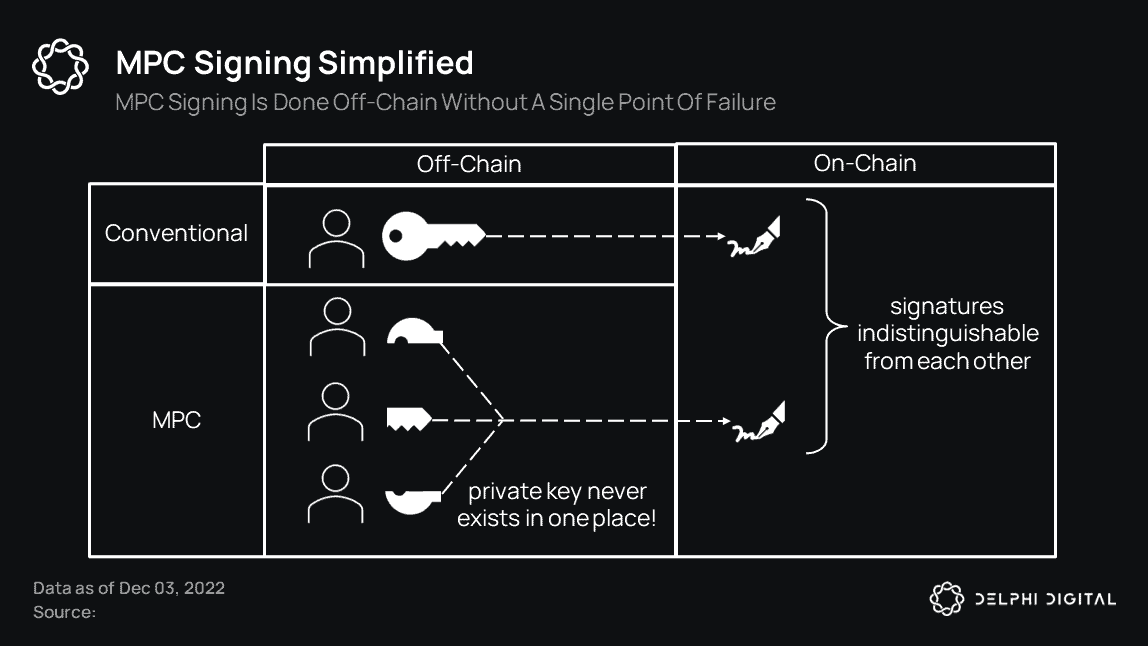

MPC 钱包

所以,我们已经看到智能合约钱包主要依靠协议层的变化来获得采用,但是 MPC 钱包呢?

简单来说,MPC 钱包允许多方共同操作公私密钥对,而不会出现单点故障。私钥被拆分、加密并作为秘密共享在多方之间保存。私钥并不完整存在于过程中任何位置的设备上。然而,各方的阈值可以使用他们的秘密份额生成与密钥相对应的签名。

使用 MPC 生成的签名与 EOA 生成的签名没有区别。MPC 的这一独特属性带来了许多优势。首先,它使他们像 EOA 一样成为一等公民。与智能合约钱包不同,MPC 钱包不需要等待协议层更改来发挥其全部潜力,并且与 EOA 相比,它们没有额外的 gas 开销。MPC 解决方案也是领域不可知的。它们可以轻松应用于所有链,甚至可以扩展到 Web2 平台。

使用 MPC 生成的签名与 EOA 生成的签名没有区别。MPC 的这一独特属性带来了许多优势。首先,它使他们像 EOA 一样成为一等公民。与智能合约钱包不同,MPC 钱包不需要等待协议层更改来发挥其全部潜力,并且与 EOA 相比,它们没有额外的 gas 开销。MPC 解决方案也是领域不可知的。它们可以轻松应用于所有链,甚至可以扩展到 Web2 平台。

但是,Ledger 和 Trezor 等消费类硬件制造商不支持 MPC。Ledger 广泛撰写了为什么他们不认为 MPC 是一个真正现成的解决方案,强调了许多安全问题。缺乏消费者硬件支持阻碍了 MPC 钱包被零售业采用。到目前为止,MPC(大部分)已被用作企业解决方案。

基于 MPC 的密钥管理网络

然而,在过去两年中,大量资金已用于面向加密用户的新型 MPC 解决方案。这些解决方案最好被定义为分散的基于 MPC 的密钥管理网络。Lit Protocol、Entropy和较新的协议Odsy都属于此类。

Entropy 和 Odsy:Entropy 和 Odsy 是特定于应用程序的区块链,具有智能合约,其中用户的密钥对在链的验证器和用户之间拆分和共享。当双方(验证者和用户)签署他们的秘密共享时,可以形成有效签名。当满足智能合约代码中的某些任意条件时,用户可以指示验证者签署他们的份额。这为真正可编程和动态访问控制开辟了设计空间;典型的例子包括有条件的支付、支出限制、白名单等。更复杂和有趣的用例也是可能的;DAO 可以通过动态调整成员的权限来管理其内部政策。锁定/绑定代币等非流动性资产可以在链上交易等。

鉴于其技术堆栈的复杂性,很难估计这些协议的时间表。然而,我们最好的猜测是,作为两者中更成熟的一个,Entropy 很可能在明年推出。

Lit 协议:在 Lit 协议中,有一个公私密钥对。当用户在链上铸造 NFT 时,密钥的生成和分发发生在 Lit 节点之间。谁持有 NFT,谁就可以指示 Lit 节点使用生成的密钥对签署交易。

Lit 节点管理的访问控制可以通过 Lit 动作进行编程,可以认为是 Lit 版的智能合约;它们是不可变的 Javascript 代码,存在于 IPFS 上,任何人都可以部署。通过使用 Lit 操作,用户可以为各种用例创建访问控制逻辑,包括有条件支付、定期支付、自动链上操作等。

Lit 操作的一个独特功能是它们可以发出 HTTP 请求。因此,与智能合约不同,它们还可以访问和使用链下数据。这允许 Lit 解锁连接 Web2 和 Web3 世界的激动人心的用例。一个令人兴奋的用例类别涉及将 Sybil 控制引入 Web2;想想NFT 门控的 Shopify 商店、Tesla/Airbnb 门、Twitter 民意调查、Google Drive 文件等。在这里可以找到大量创新用例。

Lit Protocol 目前作为一个中心化网络运行。从明年开始,它将过渡到一个联盟,然后过渡到一个完全无需许可的网络,在该网络中,节点通过抵押协议代币来参与网络。Lit Protocol 打算使用 Celo 链进行质押。

基于 MPC 的网络的局限性

MPC 也有我们尚未讨论的基本限制。从广义上讲,去中心化 MPC 协议的共同点是用户使用去中心化节点网络管理密钥对。正如我们所看到的,这里的好处是可编程和动态访问控制,用户通常必须签署自己的股份才能授权交易(这意味着节点永远无法窃取资金)。

但是,存在固有的权衡。虽然用户不依赖节点来保证资金安全,但他们可能依赖节点来保证活跃性,即,如果节点停止响应它们,用户资金可能会陷入困境。解决方法通常包括引入加密经济安全性、更多密码学以阻止节点串通以及恢复方法。毫无疑问,这给协议带来了更多的复杂性。

访问控制总结

总而言之,我们认为智能合约钱包与本地账户抽象相结合,可以为链上自我托管带来最安全、干净和灵活的用户体验。然而,它们将花费更多的时间,并且一条链/VM 与另一条链/VM 之间的进展会有很大差异。与此同时,去中心化的 MPC 解决方案可以提供一种更快到达那里的 hacky 方式。虽然它们无法提供帐户抽象所承诺的完全灵活性和安全性,但它们与领域无关,因此可以解锁跨越所有链甚至扩展到 Web2 的新用例。实际上,这两种解决方案很可能相互补充。

跨链互操作性

我们今天生活的多链世界就是活生生的证明,单条链无法满足所有人的需求。因此,跨链互操作性是可扩展性的核心。

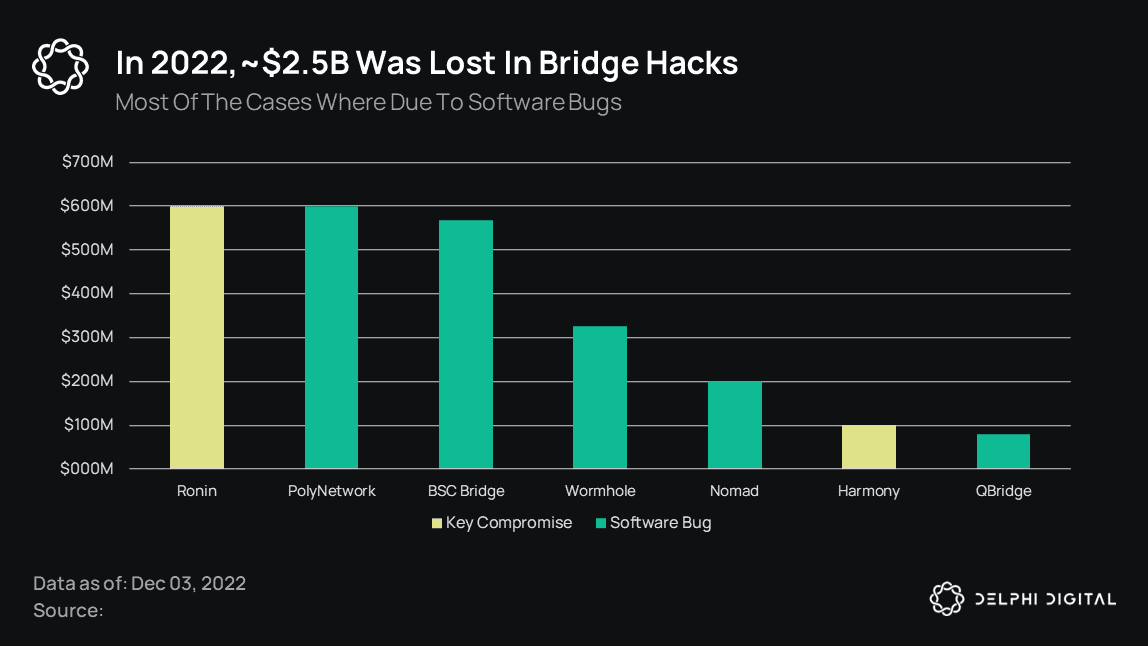

不幸的是,桥梁安全仍然是行业的主要痛点和基本问题。过去两年表明,桥梁是可怕的。总的来说,桥接攻击已经导致接近 $2.5B 的损失。

大多数这些黑客攻击都是由于实施错误造成的,有些是由于关键妥协造成的,这可以看作是网桥安全模型的一部分(无回退机制)。

大多数这些黑客攻击都是由于实施错误造成的,有些是由于关键妥协造成的,这可以看作是网桥安全模型的一部分(无回退机制)。

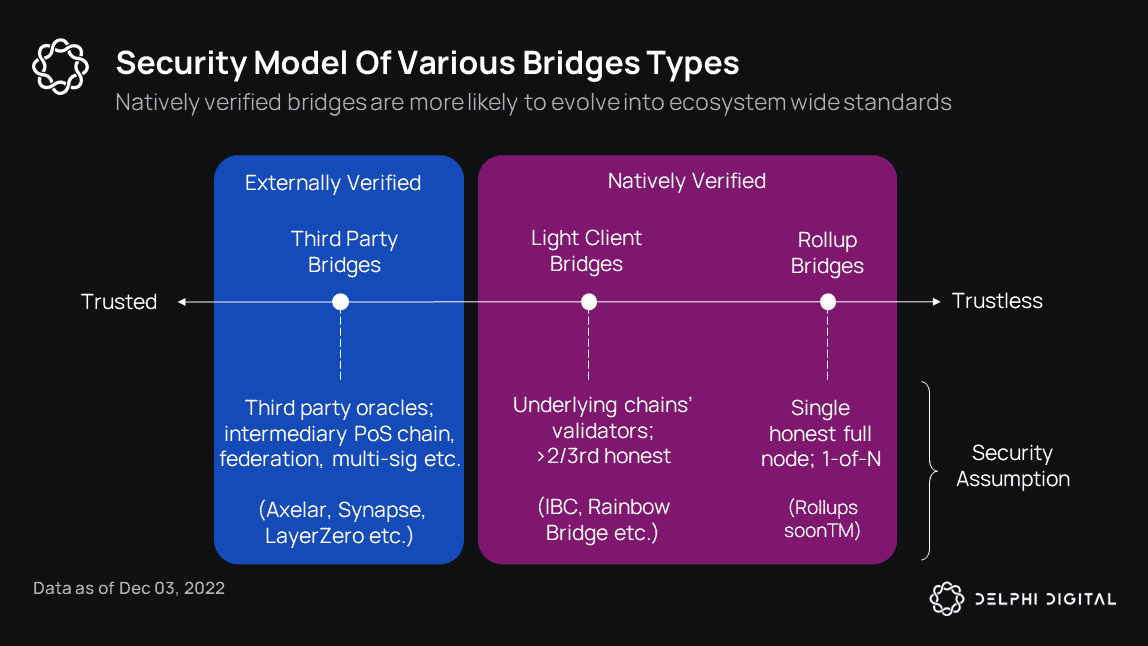

本地验证与外部验证的桥梁

在评估桥梁设计时,很容易将安全模型和实施视为脱节的因素。然而,展望未来,我们认为更健康(也许更现实)的方法是结合考虑它们。

在高层次上,桥接设计可以分为三类:第三方、轻客户端和汇总桥。第三方桥是外部验证的,而轻客户端和基于汇总的桥是本机验证的。

过去两年中的大多数桥梁都是经过外部验证的桥梁。这些桥梁通常由任意团队开发和维护,每个团队都构建自己的设计。他们之间在代码审查方面几乎没有合作。此外,由于他们争夺市场份额,他们倾向于通过在发布的前几天发放奖励来提高 TVL。这为黑帽子创造了一个完美的环境。

过去两年中的大多数桥梁都是经过外部验证的桥梁。这些桥梁通常由任意团队开发和维护,每个团队都构建自己的设计。他们之间在代码审查方面几乎没有合作。此外,由于他们争夺市场份额,他们倾向于通过在发布的前几天发放奖励来提高 TVL。这为黑帽子创造了一个完美的环境。

这就是为什么我们不再认为将桥梁设计与可能的实施方式分开考虑是个好主意。我们现在知道威胁模型是民族国家级的黑帽。 虽然我们永远不能确定漏洞不存在,但获胜的解决方案很可能是那些鼓励最大程度合作和代码审查的解决方案。这将我们带到了本地验证的桥梁。

原生验证的桥梁成为标准

桥接黑客的解毒剂是标准化。本机验证的桥(轻客户端和基于汇总)具有显着的特征,使它们比外部验证的桥更有可能演变成标准。

本机验证的网桥不仅用作通用消息传递协议,而且还满足其他基本需求和原语,例如移动钱包、快速同步、减少对集中式 RPC 服务的依赖等。鉴于它们以生态系统为中心,本机验证的网桥是受到各自社区中大量团队和开发人员的依赖和审查。他们的路线图围绕开发生态系统范围的标准,考虑到生态系统参与者的最大互利。

毫无疑问,最成功的例子是 IBC。IBC 无法避免实施错误,但它的开发极大地受益于它从大量不同的 Cosmos 团队那里获得的思想共享和关注。考虑到最近如何标记和修补严重事件,我们可以将其视为其生存的重要因素。

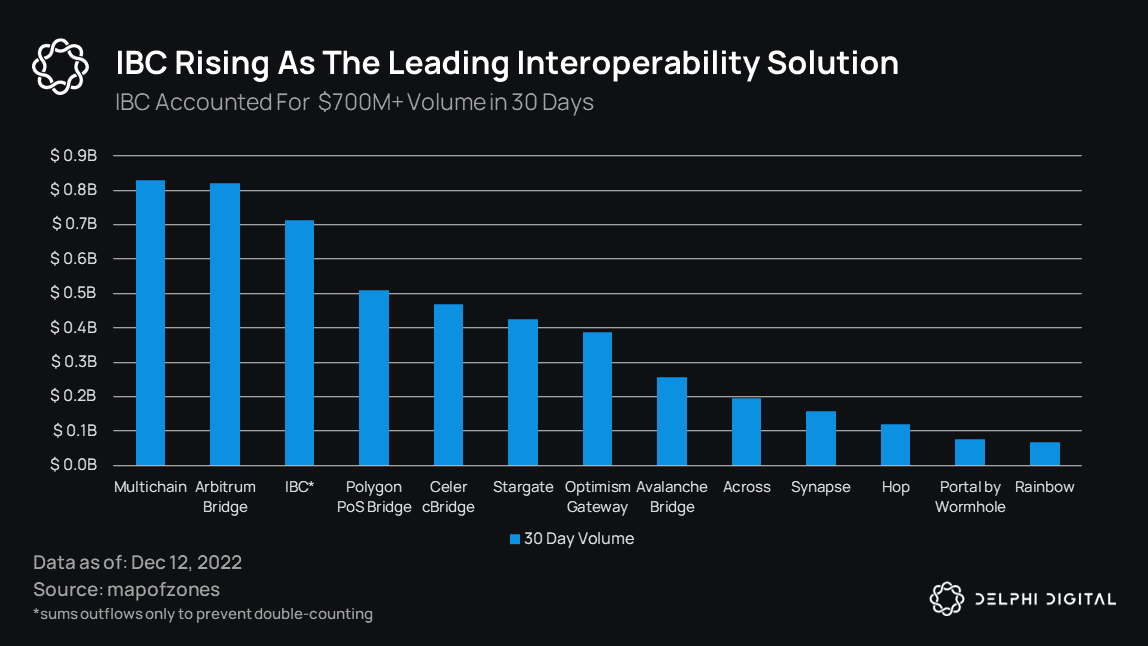

IBC的牵引力

IBC 在 2022 年取得了不可否认的成功,成为 Cosmos 的规范桥梁。今天,53 家连锁店依靠 IBC 相互传递消息。在过去 30 天里,IBC 的跨链交易量超过 $0.7B,排名第三,仅次于 Multichain 和 Arbitrum。

鉴于其现有网络和林迪效应,现在人们越来越有兴趣将 IBC 扩展到以太坊和其他生态系统。

鉴于其现有网络和林迪效应,现在人们越来越有兴趣将 IBC 扩展到以太坊和其他生态系统。

IBC 到 DotSama

IBC 在 Cosmos 之外的第一个扩展可能是通过 Composable Finance 开发的 Centauri 桥。Centauri 将 IBC 带到 DotSama(Polkadot 和 Kusama)。明年初,第一个实施将在 Picasso(Composable 的 Kusama 平行链)和 Cosmos 链之间进行。Centauri 有能力成为 Substrate 和 Cosmos 链之间的规范桥梁。

IBC 到以太坊

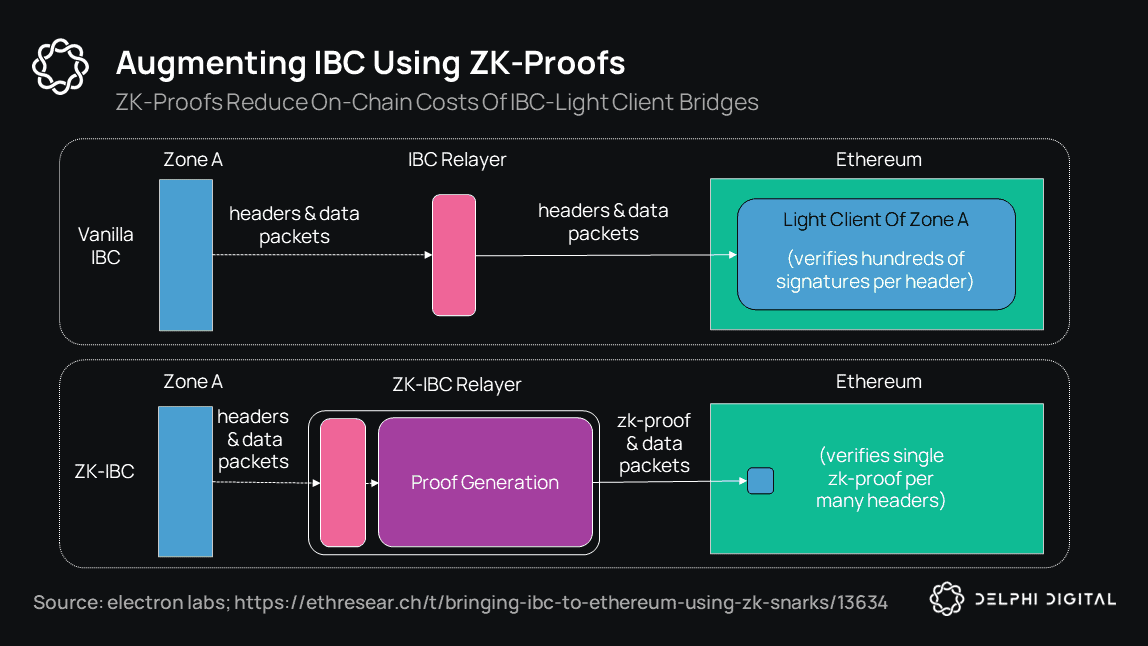

基于轻客户端的桥梁的一个主要挑战是验证成本。这里的基本限制是,对于源链发送消息的每个块,目标链需要验证源链的头部。这涉及验证者签名的验证。

例如,如果源链是具有 150 个验证者的 Cosmos 链,则目标链会为发生交叉通信的每个区块在链上验证 100 多个签名(>2/3 验证者投票)。如果目标链本身不支持源链的签名方案并且有昂贵的气体,这可能是天文数字的代价。

这就是 Cosmos<>Ethereum IBC 连接在历史上一直不可行的关键原因。然而,由于 zk-tech 的最新进展,现在有了将IBC 引入以太坊的可行途径!

零知识IBC

不同于以太坊智能合约直接在链上验证标头,验证标头的计算是由链下证明者使用强大的机器完成的。然后,这些证明者生成一个简洁的有效性证明,可以通过以太坊智能合约以低廉的成本进行验证。这种技术被创造为共识证明。这里著名的先驱团队包括Electron Labs和 Polymer Labs。

为了清楚起见,使用 zk-proofs 不会改变桥的现有信任模型。这些证明用于减少证明共识的验证成本*而不*引入新的信任假设。我们基于轻客户端的桥梁仍将依赖源链共识(> 2/3 验证者)来确保资金安全。因此,它仍然不会像汇总桥(证明每个状态转换)那样信任最小化。也就是说,鉴于其范围更窄,证明共识可能会随着 zk-proofs 的广泛使用而更快地获得动力。

为了清楚起见,使用 zk-proofs 不会改变桥的现有信任模型。这些证明用于减少证明共识的验证成本*而不*引入新的信任假设。我们基于轻客户端的桥梁仍将依赖源链共识(> 2/3 验证者)来确保资金安全。因此,它仍然不会像汇总桥(证明每个状态转换)那样信任最小化。也就是说,鉴于其范围更窄,证明共识可能会随着 zk-proofs 的广泛使用而更快地获得动力。

带有 zk-proofs 的增强型 IBC桥非常令人兴奋,因为它可以将 IBC 带到任何缺乏原生 IBC 支持的智能合约区块链。甚至还有一个可能的未来,来自多个链的共识可以使用递归 zk-proofs 聚合成一个单一的证明。这将进一步降低跨链消息的摊销成本,成为IBC 中继激励问题的最终解决方案。也许这让我们得以一窥 IBC 在其最终状态下的样子。

基于 ZK 的以太坊轻客户端

到目前为止,我们已经讨论了如何在其他生态系统上以低成本验证 Tendermint 共识。但是验证以太坊共识呢?

以太坊的链上轻客户端对于 PoW 以太坊来说是不可能的。然而,随着以太坊过渡到 PoS 和 zk-proofs 的进步,这最近成为可能。

事实上,今年Succinct Labs和zkBridge等先驱团队已经取得了巨大进步。两个团队都接近于拥有可用的产品。Succinct Labs 已经在测试网中展示了以太坊和 Gnosis 链之间的双向链上轻客户端桥接。选择 Gnosis 是因为它具有与以太坊相同的共识协议。同样,zkBridge 已经构建了一个基于 SNARK 的以太坊轻客户端的初始版本。

跨链应用

将我们的注意力转移到应用层,我们预计明年会看到的一个趋势是跨链应用。今天,应用层是多链的,但还不是跨链的。明年,我们预计会看到第一批主要的跨链应用程序。我们看到这以多种方式发挥作用。

- 相互组合的孤立部署。

如今,主要的 dApp 存在于多个链中。这在拥有 Uniswap、Aave、Synthetix 和 Compound 等蓝筹股的 EVM 世界中尤为常见。但是,这些实例大多是孤立的。

这有多种原因。首先,它主要是牛市的产物,在牛市中,团队将市场份额放在首位,很少关注跨链可组合性。寻找桥梁合作伙伴的 DeFi 协议进行了深入的讨论,但由于没有明确的赢家,因此难以做出承诺。桥接黑客攻击进一步加剧了这个问题。然而,鉴于牛市炒作似乎已经结束,这种情况明年可能会发生变化。

其中一个催化剂将是 Chainlink 的跨链互操作性协议CCIP。对于像 Aave、Synthetix 和 Compound 这样的大型社区,更容易决定依赖 Chainlink 作为跨链互操作性合作伙伴,因为他们已经依赖 Chainlink 提供价格信息。这将进一步巩固 Chainlink 在 DeFi 中的地位。

LayerZero 是另一个在这里定位良好的协议。他们最近与 Chainlink 预言机的集成可能是一种催化剂,因为应用程序可以在未经许可的情况下与 Chainlink 预言机建立桥梁。我们还注意到,今年早些时候,Sushi 已经通过与 Stargate 的集成使用了 LayerZero。Rage Trade 是另一个有前途的衍生品平台,它将使用 LayerZero 进行跨链产品。

2.现有的跨链应用提供了更多的用例。

THORChain 是一个能够很好地利用其已经建立的市场契合度的跨链协议(请参阅此处查看我们 4 月份的报告)。THORChain 正在与现有的 DEX 和钱包进行新的集成。这里的目标是将 THORChain 从用户流中抽象出来。用户可以使用他们最喜欢的钱包/DEX,而无需意识到他们的跨链交换正在通过 THORChain。Pangolin、Trader Joe 和 Kyber 是今年早些时候完成的整合。最近,Trust Wallet宣布了一项重大整合,Trust Wallet 是用户群最大的钱包之一。

除了集成,THORChain 还在扩展其跨链产品。它最近推出了一款储蓄产品,可以认为是 BlockFi 的去中心化版本。它是目前唯一提供原生比特币收益的主要 DeFi 产品。明年,THORChain 计划部署一种新的零清算和利息的跨链借贷产品。随着更多的集成和产品,THORChain 正在朝着成为经济上可持续的协议迈出重要的一步(我们注意到这些 THORFi 产品中的大多数以前所未有的方式改变了RUNE 的代币经济学,因此可能涉及必须仔细考虑的不可预见的风险)。

另一个定位良好的协议是 Axelar。Axelar 不是像 THORChain 这样的特定于应用程序的协议,而是通用消息传递的中心。Axelar 具有独特的定位,因为它支持以太坊和其他 EVM 链以及 IBC。到目前为止,它一直是 Cosmos 的主要贡献者,充当以太坊和众多 Cosmos 应用链之间的直接枢纽。自去年初推出后,Axelar 被选为 Osmosis 的规范桥梁,此后一直在 IBC 量方面名列前茅。明年,Axelar 可能会从 Cosmos 采用率的提高中受益匪浅。

3.新应用从一开始就开始跨链。

最后,有一组新的 dApp 将从一开始就开始跨链。选择这条道路的一些著名公司包括Mars Protocol、Prime Protocol、Composable Finance和Rage Trade。

Mars 和 Prime 都是跨链借贷应用程序,使用户能够在一条链上借用他们在另一条链上的抵押品。Mars 将成为 Cosmos 应用链,利用 IBC 的高级功能,例如链间账户和查询。Prime 将提供类似的用例,但针对 EVM L1 和 L2,并利用 Axelar 实现跨链互操作性。

可扩展性

可扩展性是一个移动的目标。就像互联网一样,区块链在吸引新用户时将继续努力扩展。

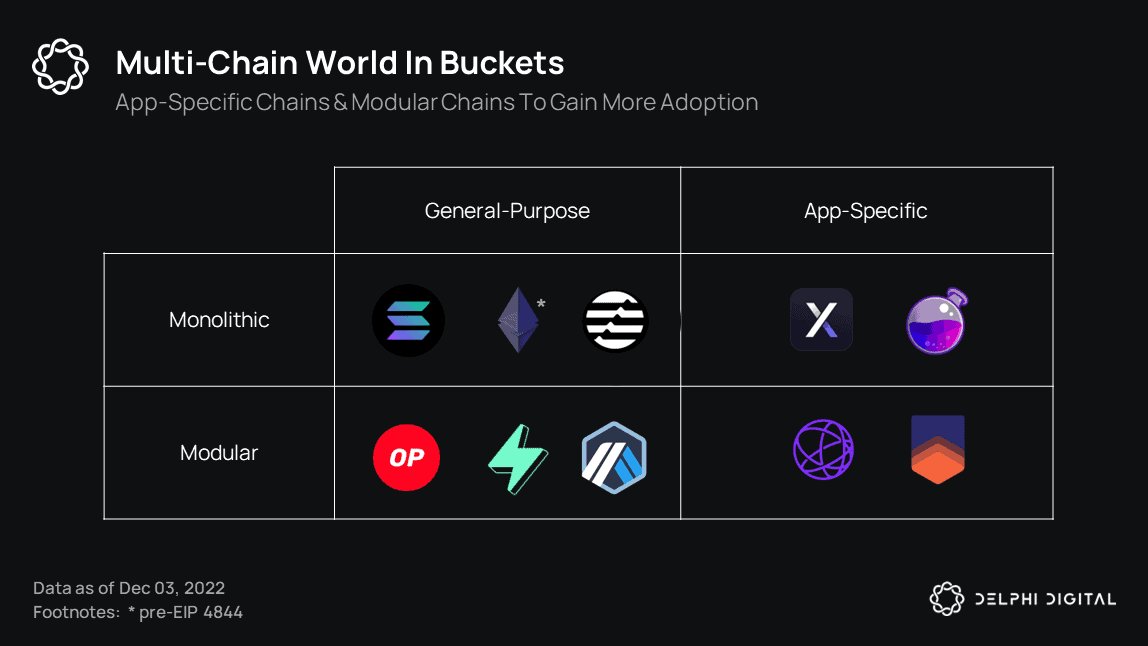

换句话说,可扩展性解决方案根据不同级别的用户需求采用不同的形式。今天,各种不同的区块链架构共存以适应当前的用户负载。可以将这些架构分为四类。

如今,用户采用主要由通用单体主导。随着我们的前进,我们希望这种情况会逐渐改变,并且用户的采用会转向应用链和模块化链。鉴于它们的成熟度,我们预测应用链的采用将在短期内实现,也许在未来 1-3 年内,并将模块化链想象为区块链成为主流的最终状态架构。有关应用链和模块化链论文背后动机的全面概述,请参阅德尔福实验室的“寻找实验室之家”报告和德尔福风险投资公司的模块化时代黎明帖子。

如今,用户采用主要由通用单体主导。随着我们的前进,我们希望这种情况会逐渐改变,并且用户的采用会转向应用链和模块化链。鉴于它们的成熟度,我们预测应用链的采用将在短期内实现,也许在未来 1-3 年内,并将模块化链想象为区块链成为主流的最终状态架构。有关应用链和模块化链论文背后动机的全面概述,请参阅德尔福实验室的“寻找实验室之家”报告和德尔福风险投资公司的模块化时代黎明帖子。

然而,这并不是说我们期望通用单体很快就会消亡。随着时间的推移,虽然我们看到了向模块化和应用链的转变,但我们认识到通用链支持的沙盒环境中的同步可组合性和无需许可的创新是有好处的。我们绝不期望这些会完全消失。

事实上,我们希望这些不同的设计能够共存很长时间。每个类别都会有赢家和输家。在这篇文章中,我们将重点介绍(我们认为)可能在各自类别中蓬勃发展的生态系统和项目。

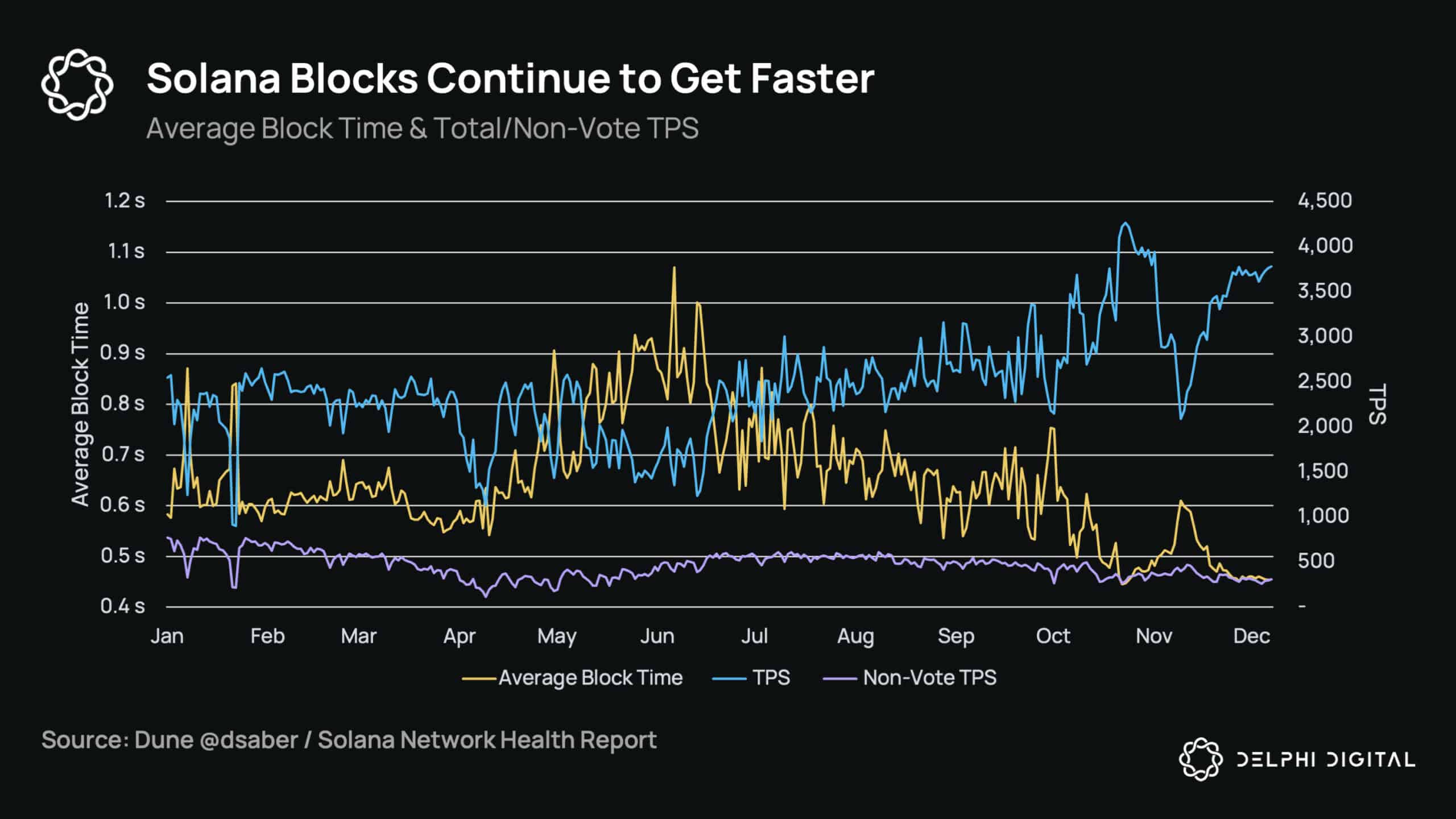

对于通用单体,我们仍然认为 Solana 是该类别中最大的竞争者,尽管它在 FTX 内爆后遭受了重创。

Solana 的下一步是什么?

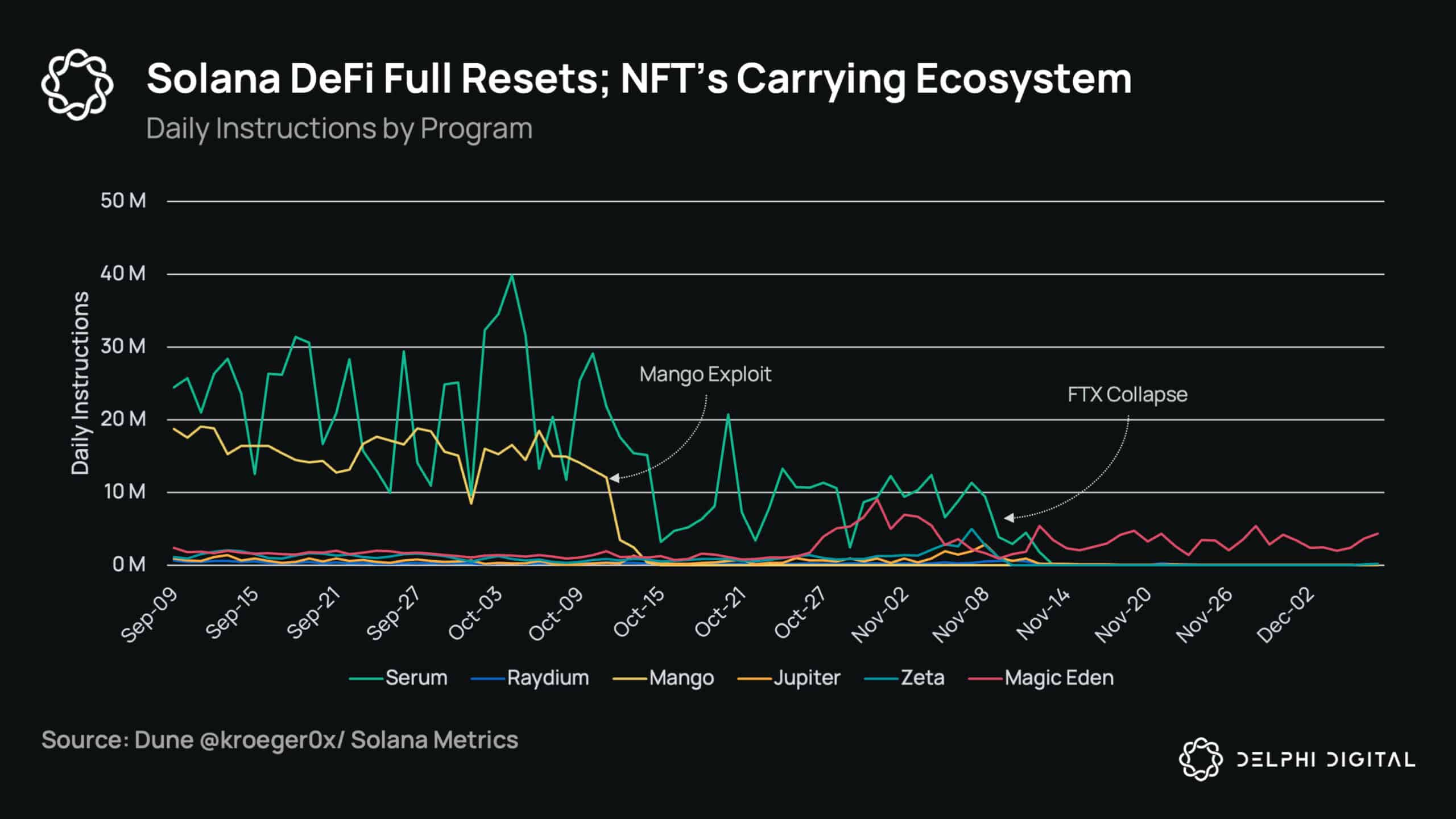

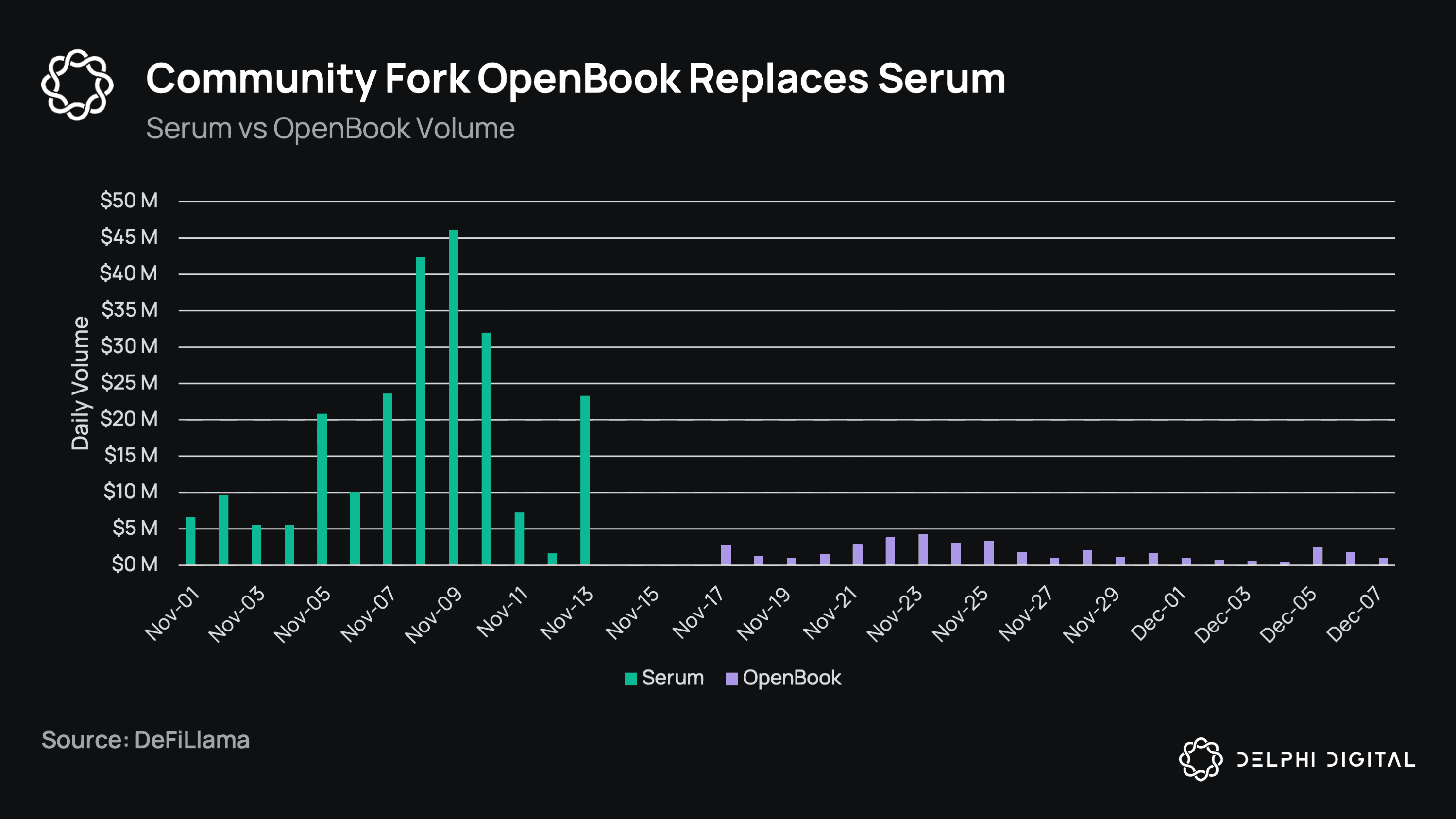

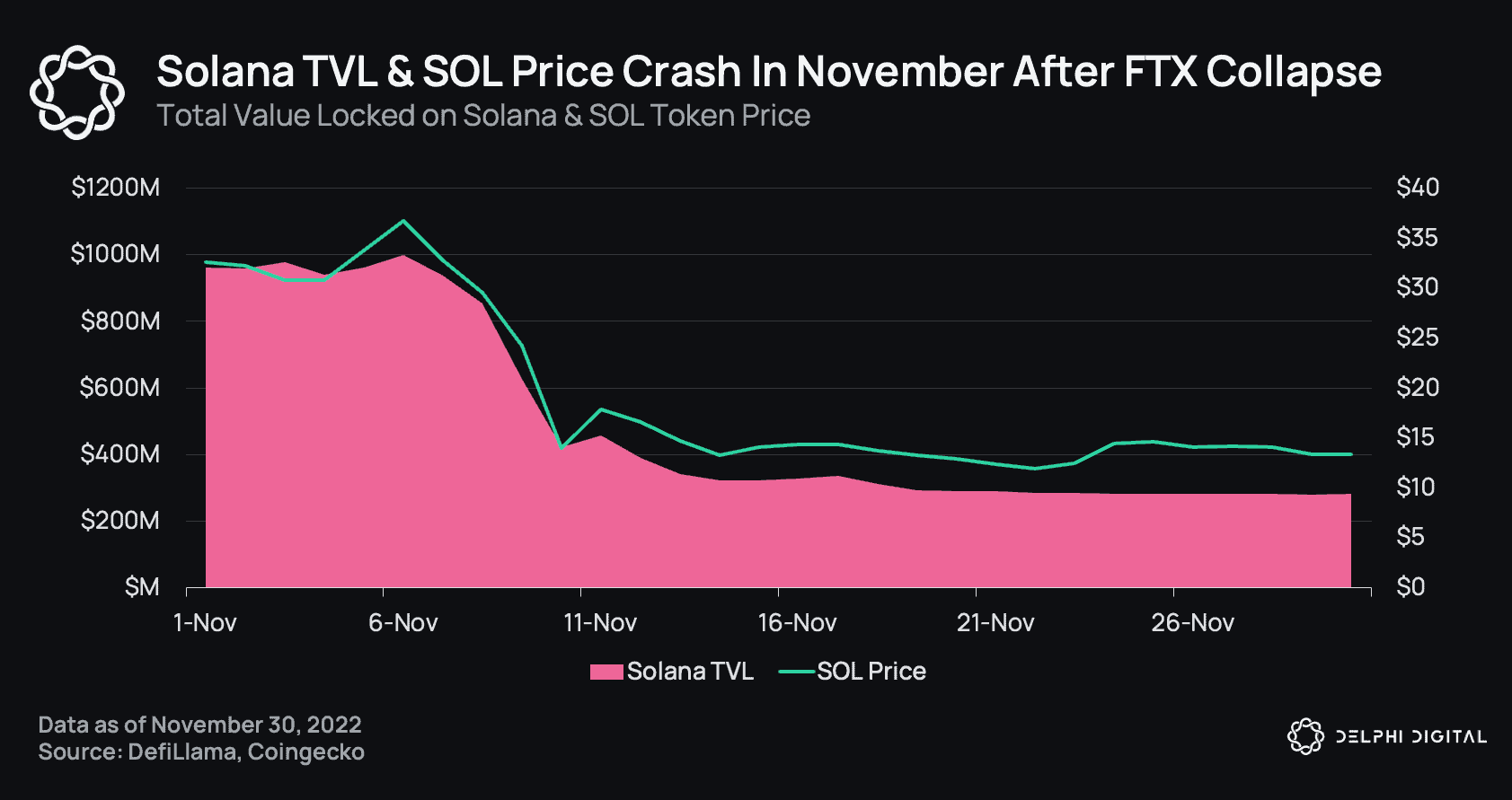

最近的 FTX 崩盘对 Solana 生态系统的打击比其他任何事件都严重。说 Solana DeFi 经历了艰难的几个月是轻描淡写的说法。10 月,Solana 最大的 DeFi 协议(Mango Markets,当时超过 1 亿美元的 TVL)被利用,一个月后 FTX 崩溃。在影响期间,还存在对 FTX 主导的 Serum 的担忧,因此社区联合起来对其进行分叉并取得控制权,部署了一个名为 OpenBook 的新 CLOB DEX。由于大部分 Solana DeFi 都建立在 Serum 之上,许多 DeFi 协议由于缺乏流动性而不得不暂停/下线。Solana DeFi 真正经历了一次全面重置,NFT 活动暂时负责留住 Solana 用户。那么,我们应该将 Solana 视为已死,还是地平线上有催化剂可以扭转局面?

我们应该首先注意到,Solana 本身正在成为一个更加模块化的生态系统,这与 Solana 链无关,而是 Sealevel 虚拟机(可以说是 Solana 的最佳创新)通过 Eclipse 和 Nitro 成为汇总标准。如果你认为以太坊护城河的很大一部分是 EVM,那么被广泛采用的 SVM 对 Solana 来说应该没有什么不同,数据也支持这一点。

我们应该首先注意到,Solana 本身正在成为一个更加模块化的生态系统,这与 Solana 链无关,而是 Sealevel 虚拟机(可以说是 Solana 的最佳创新)通过 Eclipse 和 Nitro 成为汇总标准。如果你认为以太坊护城河的很大一部分是 EVM,那么被广泛采用的 SVM 对 Solana 来说应该没有什么不同,数据也支持这一点。

在以太坊之外,Solana Web3-developer 包是最广泛采用的。采用率也逐周增加,从一年前的每周 87,000 次下载量增加到 6 月的 200,000 次,再到 11 月第一周的 365,000 次,最近一次增加到 12 月第一周的 420,000 次。即使 FTX 崩盘,它也继续保持一贯的上升趋势。

除了 SVM 之外,还有理由对 Solana L1 本身具有建设性。

首先,随着时间的推移,网络性能越来越好。在过去的半年里,Solana 的平均出块时间显着下降。虽然部分原因是投票/非投票交易比率较高(因为投票对计算的要求较低),但网络也进行了大量软件升级。多次导致 Solana 下线的 NFT 铸币/垃圾邮件问题并没有像过去那样对链条产生同样程度的影响,而且随着 QUIC、费用市场、Jito 和 Firedancer 等解决方案的上线,它只会变得更好.

在 FTX 崩溃期间仍然存在一些性能问题(例如发布者 oracle 更新未通过),但该链的性能比六个月前要好得多,并且在整个混乱和大规模机器人清算过程中一直保持稳定。虽然非投票 TPS 下降,但这主要是由于整体活动较低——我们在所有链上都看到了这种情况,而不仅仅是 Solana。

尽管如此,Solana 的非投票 TPS 约为 300,并从预言机中删除了约 100,实际 TPS 约为 200,远远领先于所有其他链。与其他区块链相比,他们每天 15-2000 万笔无投票权交易仍然属于自己的联盟。

尽管如此,Solana 的非投票 TPS 约为 300,并从预言机中删除了约 100,实际 TPS 约为 200,远远领先于所有其他链。与其他区块链相比,他们每天 15-2000 万笔无投票权交易仍然属于自己的联盟。

TPS 绝不是一个完美的指标,即使不包括投票/预言机交易,但它仍然是总体需求的一个粗略信号。我们也不应该完全忽视预言机交易,因为 Solana 的亚秒级区块时间 + 低廉的费用使这些快速的预言机更新成为可能(今天没有其他链存在)以及随后的独特产品——特别是在衍生品领域。

TPS 绝不是一个完美的指标,即使不包括投票/预言机交易,但它仍然是总体需求的一个粗略信号。我们也不应该完全忽视预言机交易,因为 Solana 的亚秒级区块时间 + 低廉的费用使这些快速的预言机更新成为可能(今天没有其他链存在)以及随后的独特产品——特别是在衍生品领域。

作为需求的首选指标,我们将着眼于计算每个块的单位,这是交易数量及其复杂性的表示。看到这个指标随着时间的推移而上升将是真正使用 Solana 的一个好信号。随着 Serum 下线和过去几个月对区块空间的整体需求下降(参见以太坊 gas 费用),该指标已经下调。作为下表的注释,Solana 块每个块最多有 4800 万个计算单元。

更重要的发展即将到来,这里重点介绍了主要的发展:

- Jito:Jito 在 10 月底开源了他们的验证器(稍后将在 MEV 部分进行深入讨论)。在高层次上,Jito 验证器不仅可以实现更高效的 MEV 市场,还可以过滤垃圾邮件,Jito 中继器充当单独的事务处理单元,从而减轻验证器的负担并提高 Solana 的网络稳定性。垃圾邮件(即交易泛滥)导致了 Solana 四次宕机中的两次,并在其他情况下减慢了链条/导致高交易失败率。

- Firedancer:Jump Crypto 开发的一个新的、独立的 Solana 验证器客户端。Firedancer 由一个与 Solana 验证器完全独立的团队构建,将有助于 Solana 上的客户端多样性,并使客户端或执行层错误等问题不太可能导致网络停止(两个客户端中相同错误的重叠很低,因此如果一个失败另一个可以继续运行)。Firedancer 的主要区别在于其模块化架构,运行许多称为 tiles 的单独 C 进程(与作为单个进程运行的 Solana Rust 验证器相比)。如需更完整的细分,您可以观看Breakpoint 的演示和演示,并阅读最新的博客文章。Firedancer 可能是 Solana 最重要的近期开发项目。

- OpenBook 和 Ellipsis:由 Mango Markets 团队和 Solana DeFi 社区的其他人牵头,OpenBook 是 Serum DEX 的社区分支,目标是取代 Serum 作为 Solana DeFi 的支柱。贡献者来自整个生态系统的不同协议组,甚至有人讨论过 SOL 是否应该成为 OpenBook 的代币,而不是创建一个新的代币,使其成为真正的公共产品。关于如何激励 OpenBook 的开发,有很多有趣的提议。更多详细信息,请参考第一次社区通话记录. 目前,体积只是 Serum 所做的一小部分。部分原因是由于建立在 Serum 上的许多协议下线并需要集成 OpenBook。另一部分是由于消除了 Alameda 超过 50% 的创客活动——这不会在一夜之间恢复(这是依赖大型 MM 与被动 AMM 的 CLOB 的缺点之一)。不过,OpenBook 并不是 Solana 上唯一的新 CLOB,另一个有前途的竞争对手Ellipsis也在生产中,并计划在第一季度上线。

- 主流用户体验:最近宣布了 Stripe 法币到加密货币的集成,16 个合作伙伴中有 11 个是基于 Solana 构建的协议。其中包括 Magic Eden (NFT)、Glow Wallet、Orca (DEX) 等,为这些协议提供直接法币入口。法定货币到加密货币的进出通道可以说是最重要的基础设施部分。从长远来看,这些应该是加密货币唯一需要依赖的集中点。Solana 还与 Discord 合作,成为第一个这样做的区块链。Saga 手机也即将上市,将在本报告末尾的“未来创意”部分进行讨论。

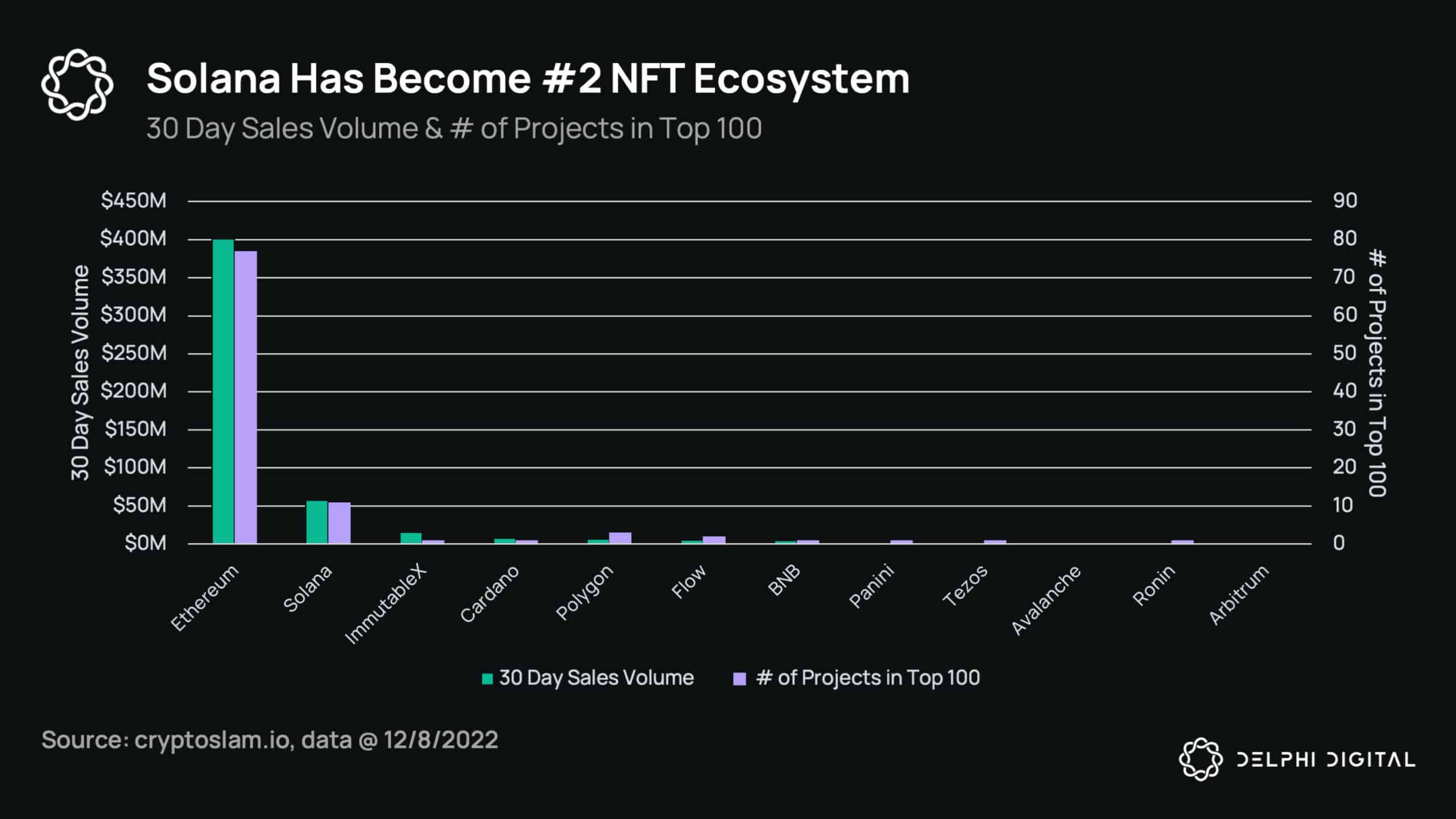

- NFT:虽然在 FTX 内爆期间出现了最初的抛售,但 Solana NFT 活动已经反弹得很好。一段时间以来,Solana 一直是第二大 NFT 生态系统,30 天的交易量为 6000 万美元,而以太坊的交易量为 4 亿美元,是下一个生态系统 ImmutableX(由一个集合组成)的 4 倍多。NFT 并不在 Solana 的最初宣传中,因此值得注意的是,活动已经通过了像 Flow 这样的 NFT 特定链。NFT 的采用对 Solana 意味着什么,这里有更深层次的含义。用户是因为喜欢 NFT 而来到 Solana 的吗?还是他们之所以选择 Solana 是因为他们喜欢该链的用户体验,然后转向 NFT,因为与 DeFi 代币相比,它具有更多的优势和更好的风险/回报?在 DeFi 生态系统重建的同时,NFT 将需要继续吸引和留住用户,尽管 Solana 不能永远完全依赖 NFT。

- 基础层升级: QUIC、权益加权 QoS 和隔离费用市场都提高了 Solana 的稳定性。QUIC 和权益加权 QoS 已经上线,而孤立的费用市场正在生产中。从理论上讲,新的费用市场将把网络费用峰值隔离到 Solana 上需求最大的区域。例如,铸造按需 NFT 的费用会飙升,但对于简单的代币转移则根本不会增加。这与大多数其他具有全球费用市场的区块链设计形成对比(NFT 铸币厂导致每个人的费用上涨)。Solana 还推出了一项新的“费用增加”交易,该交易在 11 月的采用率有所上升(参见 MEV 部分的图表)。

Alameda/FTX 是 Solana 上涨的重要组成部分,这已经不是什么秘密了,我们可以自信地说,2021 年 SOL 的很多价格走势都是由于它们,而不是真正的/有机的。但是失去阿拉米达虽然会暂时损害链上流动性,但这并不是致命的打击。Solana 的独特之处在于它是从工程角度而非学术角度设计的。虽然我们看到其中一些设计决策在最初几年对他们造成了伤害,但他们也解锁了并非所有其他链都可以实现的独特用例。网络稳定性一直在变好,TPS(不包括投票)仍然明显高于任何其他链,上述改进应该会继续提高稳定性。尽管如此,你还是应该期待 Solana 在某个时候再次下跌。

Solana 在一个有这么多模仿者的行业中是一个真正差异化的产品,如果你要追求单一的愿景,它可能看起来像 Solana。同样重要的是要指出,到目前为止,所有区块链都未能扩展。经历生存危机的生态系统并不是什么新鲜事;比特币和以太坊都经历了他们自己的挑战(比特币的 Mt. Gox 和以太坊的 DAO hack)。现在轮到 Solana 的 FTX 崩溃了,虽然不能保证生存,但如果他们这样做,他们会更好地从另一边出来。令人鼓舞的是,Mango、Drift 和 Zeta 等 DeFi 协议都在努力开发新版本,并计划很快上线。

索拉纳死了。索拉纳万岁。

Appchain 世界:Cosmos 获得动力

应用链的一个主要组成部分涉及限制对状态的访问。与允许任何人未经许可启动新应用程序的通用链相反,应用链通过社会协调决定它们将运行哪些应用程序。同样,跨链通信需要社会协调。链握手以建立 IBC 连接。

这里有一个固有的权衡。Appchains 失去了无需许可创新的敏捷性,但反过来又获得了对其应用程序的主权。此外,他们可以针对他们想要解决的特定用例优化他们的链,从而提供更可靠的用户体验。

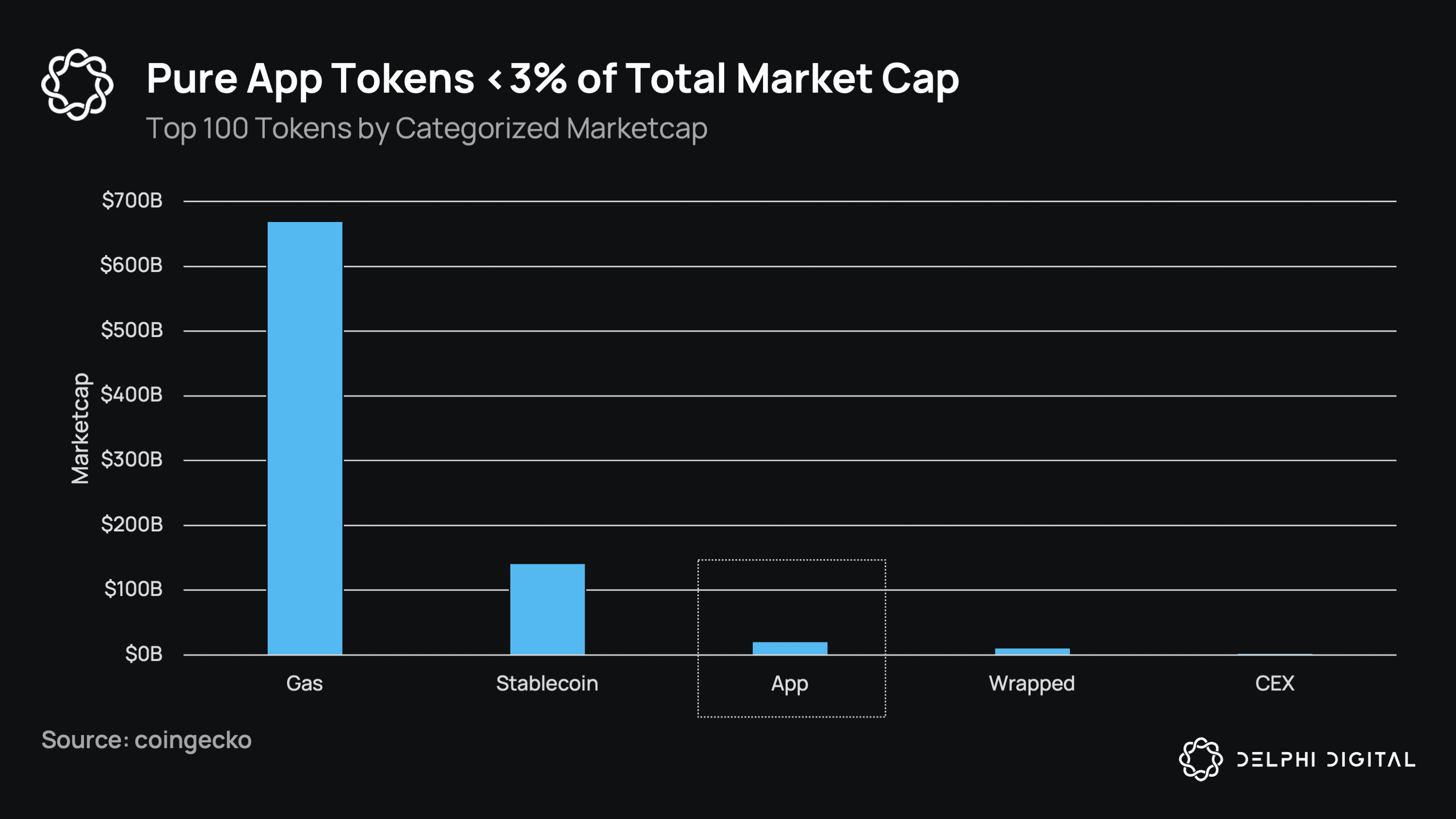

应用链论文的另一个主要方面涉及激励。在通用链上,收入通常会泄漏到底层的 gas 代币中。即使是最流行的 dApp 也未能获得其产生的大部分收入。Dan Elitzer 的Inevitability of Unichain是一项很好的研究,它介绍了 Uniswap 的这个案例。

为了进一步说明这一点,我们只看 CoinGecko。值得注意的是,纯应用代币进入前 100 名是多么罕见。Appchains 通过统一应用和 gas 代币来解决这种激励错位。

今天,当我们想到应用链时,我们就会想到 Cosmos,因为 Cosmos SDK 是最适合生产的工具包,可以从头开始无需许可地构建新链。从长远来看,我们预计随着技术变得更加成熟,作为汇总(或 rollapps)的应用链将获得采用。今天一些值得注意的上线和即将推出的应用链是:

今天,当我们想到应用链时,我们就会想到 Cosmos,因为 Cosmos SDK 是最适合生产的工具包,可以从头开始无需许可地构建新链。从长远来看,我们预计随着技术变得更加成熟,作为汇总(或 rollapps)的应用链将获得采用。今天一些值得注意的上线和即将推出的应用链是:

dYdX:它是一个纯 DEX 应用链,目前作为 StarkEx Ethereum L2 运行,并将在新的一年作为独立链转移到 Cosmos。通过 dYdX,2023 年 Cosmos 生态系统将迎来巨大机遇,而 FTX 的内爆(虽然显然很糟糕)来得正是时候。随着整个加密货币的中心化实体爆炸,交易被“推”到链上,作为当今顶级的 DeFi 衍生品 DEX,dYdX 获得(和损失)最多。dYdX 的推出将与 Cosmos Hub 的“资产发行”消费链大致同时推出。这条链是 Circle 将发行 USDC 的地方,dYdX 是最大的第一客户(dYdX 目前在他们的 StarkEx L2 上拥有 4.3 亿美元的 USDC)。这将极大地引导 Interchain 上原生 USDC 的数量——这是整个 Cosmos 和 IBC 一直缺乏的东西。在本质上:

- dYdX 的增长有利于 Cosmos 上原生 USDC 的增长。

- Cosmos 上的原生 USDC 增长有利于通过 Hub 经济区作为资产发行链的跨链安全提供商的活动增长。

- Hub 作为 ICS 提供商的发展有利于其他消费者链的采用,而原生 USDC 可以更快地引导它们。

- 原生 USDC 增长和 Hub 经济区的增长有利于整体流动性增长到生态系统中的其他应用链。

Osmosis: Cosmos 的“流动性中心”,Osmosis 是 IBC 中最活跃的链,拥有最高的 TVL(约 2 亿美元)和 IBC 交易量(每月 > 10 亿美元)。它还充当 Cosmos 链代币流动性的支柱。Osmosis 的第一个主要创新是 Superfluid staking,该模块允许流动性池中的基础 OSMO 同时进行 LP 和 staking 以确保 Osmosis。最新的 Fluorine 升级增加了更多功能,例如稳定交换 AMM、IBC 速率限制和多跳路由。IBC 速率限制是对我们在 2021-2022 年看到的众多桥接黑客攻击的回应,它对可以在定义的窗口内进出 Osmosis 的代币供应百分比设置了上限。多跳路由调整 LP 费用以考虑通过多个池的掉期。例如,用 USDC 交换 ATOM 将通过 USDC/OSMO 池,然后是 OSMO/ATOM 池。不是收取这两个池收取的 0.2% 掉期费,而是将费用减半至 0.1%,总共收取 0.2%。Osmosis 在 2023 年还有更多计划,包括集中式 AMM、通过阈值解密缓解 MEV 以及与 Skip 合作以“内部化”MEV(即让协议针对自身完成套利)、推出针对 LP 借款的火星协议代币、Interfluid 质押(类似于 Superfluid,但质押非 OSMO 代币的底层 LP 代币)、网格安全等。很多 Osmosis 的增长可以归因于它们的高供应发行/通货膨胀,

Sei 和 Injective: 作为“DeFi 优化”链,Sei 和 Injective 介于纯应用链和更通用的链之间。他们将订单簿逻辑构建到基础层中,并在顶部构建了经过许可的应用程序。dYdX 与这两者之间的一个关键区别在于,dYdX 是一个专注于衍生品的纯应用链,而 Sei 和 Injective 只是基础设施层,用于构建 perps、期权、稳定币等。Sei 还打算成为 SolanaVM 和 MoveVM 汇总的基础层。如需深入了解 Sei,您可以阅读我们 9 月份的报告。

跨链安全

最后,应用链的最大催化剂之一将是可以轻松启动新链的基础设施。输入 Interchain Security,它允许应用链在不引导整个验证器集的情况下启动。借助 ICS,新链能够从 Cosmos Hub (ATOM) 的验证者和质押者那里租用安全性,以换取一定比例的代币和在其链上产生的费用(百分比是可变的)。有关 ICS 的更多信息,您可以在此处参考我们的 Cosmos 报告。ICS 预计将在 1 月上线,第一个连锁店将在 2 月推出。著名的消费链包括:

中子:由 Hub 保护的 PoS 智能合约链,计划在 2023 年第一季度 ICS 上线后不久推出。Neutron 为 Hub (ATOM) 提供了一个智能合约平台,可以尝试他们想要使用和开发的所有新/实验性事物。这包括 CosmWasm 合约、用于跨链操作的 ICA 和用于从其他链读取数据的 ICQ,以及将它们串联用于创新产品(如 Interchain DEX),同时保持 Hub 隔离。简而言之,它是一个完全无需许可的通用智能合约链,由 Hub 保护。实际上,任何可以在 CosmWasm 智能合约链上开发的东西都可以部署在 Neutron 上,Neutron 是中心经济区内智能合约 dApp 创新的温床。首批推出的著名项目之一将是 Lido,在 Neutron 上发行他们的 ATOM 流动性质押衍生品。Neutron 目前在 Hub 的“链游戏”ICS 测试场的测试网中,该测试场具有最近搬到了第三阶段。

资产发行链:有时被描述为 USDC/Circle 消费者链,这将是一个由 Hub 保护的用于通用资产发行的链。USDC 将是第一个上线的资产,但任何希望在 Cosmos 生态系统上发行的中心化资产都可以选择这条链作为规范链。由于这条链将由 CEX 加入,它很可能成为这些资产发行代币的中心点。

Duality:一个 DEX 应用链,旨在成为 AMM 和 CLOB 之间的一种混合体。Duality 的核心功能是能够创建允许以恒定价格进行掉期的 AMM 池。这与典型的集中 AMM 不同,后者的价格变动决定了一个范围。二元性允许以特定价格放置流动性,类似于 CLOB 上的限价订单。任何曲线都可以建立在对偶池之上,交易者可以利用市场或限价订单来访问所有池之间的基础共享流动性。与他们的主要竞争对手 Osmosis 一样,Duality 旨在将 MEV 的套利利润内部化并重新分配给有限合伙人。Duality 计划于 2023 年第一季度上线。

Stride:Liquid Staking 是 ATOM 2.0 白皮书的一大重点,Stride 率先上市。虽然 Stride 今天是一个独立的链,但一旦 ICS 上线,它将成为一个消费者链(从 Hub 获得经济安全)。当您想到流动性质押代币时,当务之急是基础资产的安全性不会受到具有低市值代币和保护它的验证器集测试较少的链的危害。Stride 发行了流动性质押代币 stATOM、stOSMO 和 stSTARS,所有这些代币都在 Osmosis 上有激励池。Stride 的主要竞争对手将是 Lido(当它们在 Neutron 上推出时)和 Quicksilver,后者是即将上市的另一种 Cosmos 原生流动性质押解决方案。Quicksilver 刚刚宣布其发布日期为 12 月 16 日。

聚合物:zk-IBC,在上一节中讨论过。

FairBlock:通过基于身份的加密 (IDE) 方案防止“不良”MEV,稍后将在 MEV 部分讨论。

虽然 ICS 是一个很好的工具,可以让新链启动,但它也允许在自己的“经济区”中为 Cosmos Hub 构建更广泛的产品。这些早期的消费链将为 ATOM 提供通用智能合约链、稳定币和其他资产的资产发行平台、完全可定制的高性能 DEX、流动性质押等。ICS 以前所未有的方式扩展了 Hub。

应用链总结

在我们继续讨论模块化区块链之前,我们想分享我们对应用链和 Cosmos 生态系统的结论。总的来说,我们注意到 Cosmos 上的开发者活动比以往任何时候都更加活跃。Cosmos 基础设施已经准备好通过向其 IBC 生态系统水平添加新链来装载新应用程序。资产发行(USDC)链和 IBC 接入其他生态系统可以为 Cosmos 带来大量资金流入。明年,考虑到其他生态系统继续受到桥接漏洞的影响,Cosmos 将有能力增加其市场份额。

模块化区块链

以太坊提出的以汇总为中心的愿景一直是智能合约汇总开发的最大催化剂。去年,Celestia 通过引入主权执行和/或结算汇总以及Celestiums的概念扩大了汇总定义。

今天,我们将这些不同的架构称为模块化区块链;将至少一个核心功能(执行、结算、共识、数据可用性)外包给另一个区块链的区块链。

虽然我们预计模块化区块链理论会在很长一段时间内实现,但今年已经取得了重大进展,明年的路线图中也有很多。

以太坊生态系统

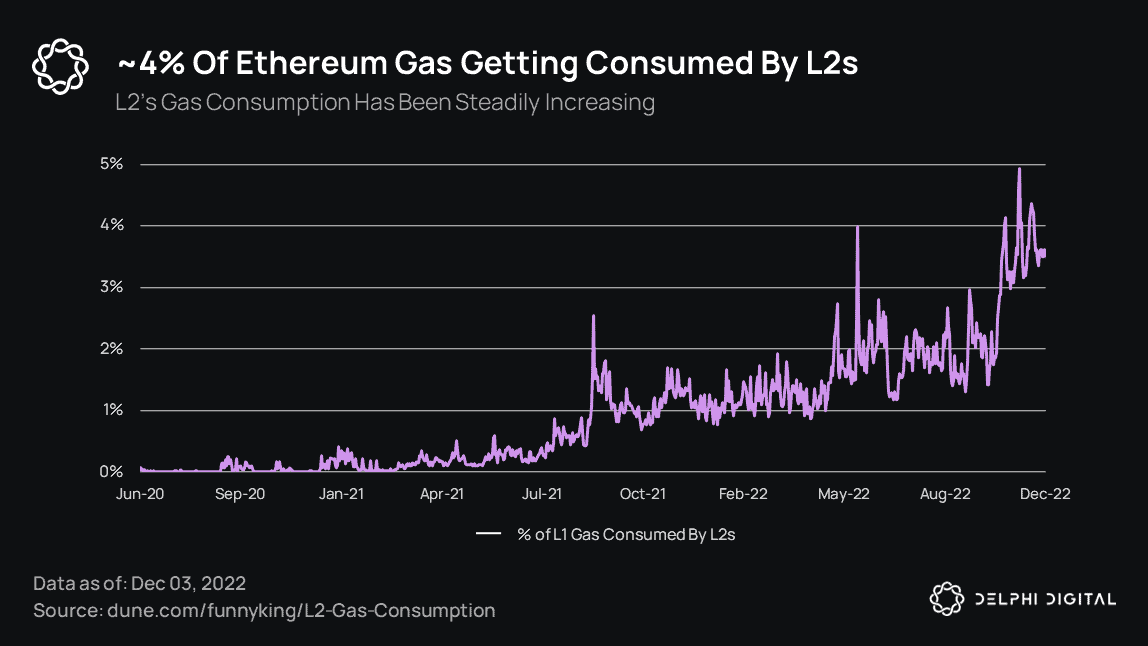

去年,以太坊采用 L2 令人印象深刻。最可靠的查看方式是查看 L2 消耗了多少基础层 gas 费用。我们注意到,他们在 L1 天然气消耗中的份额已从年初的不到 1% 增加到今天的 4%。

随着 L2 气体消耗量的增加,他们的 TPS 也随之增加。今年,L2s 在 TPS 方面颠覆了以太坊基础层。

随着 L2 气体消耗量的增加,他们的 TPS 也随之增加。今年,L2s 在 TPS 方面颠覆了以太坊基础层。

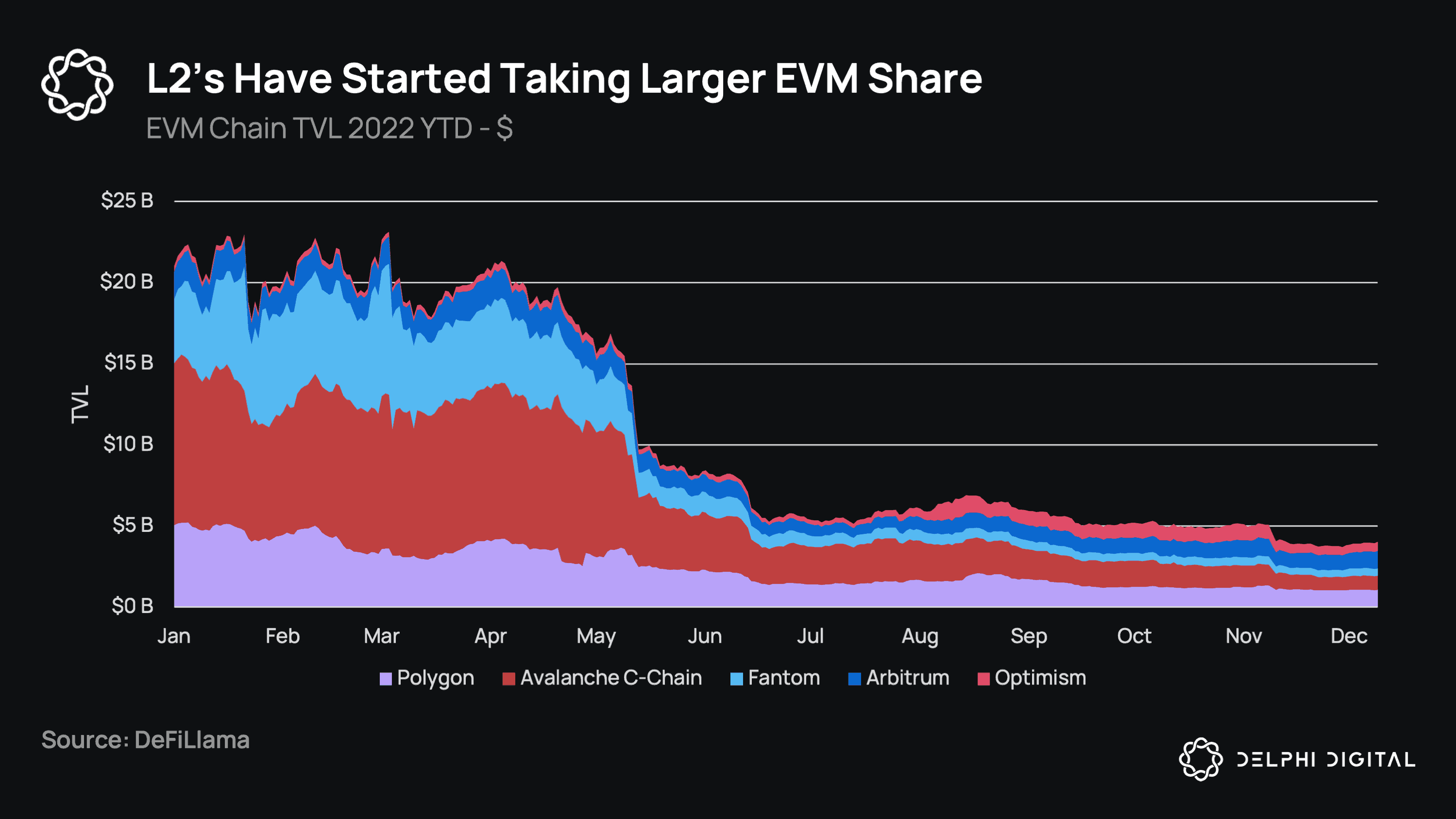

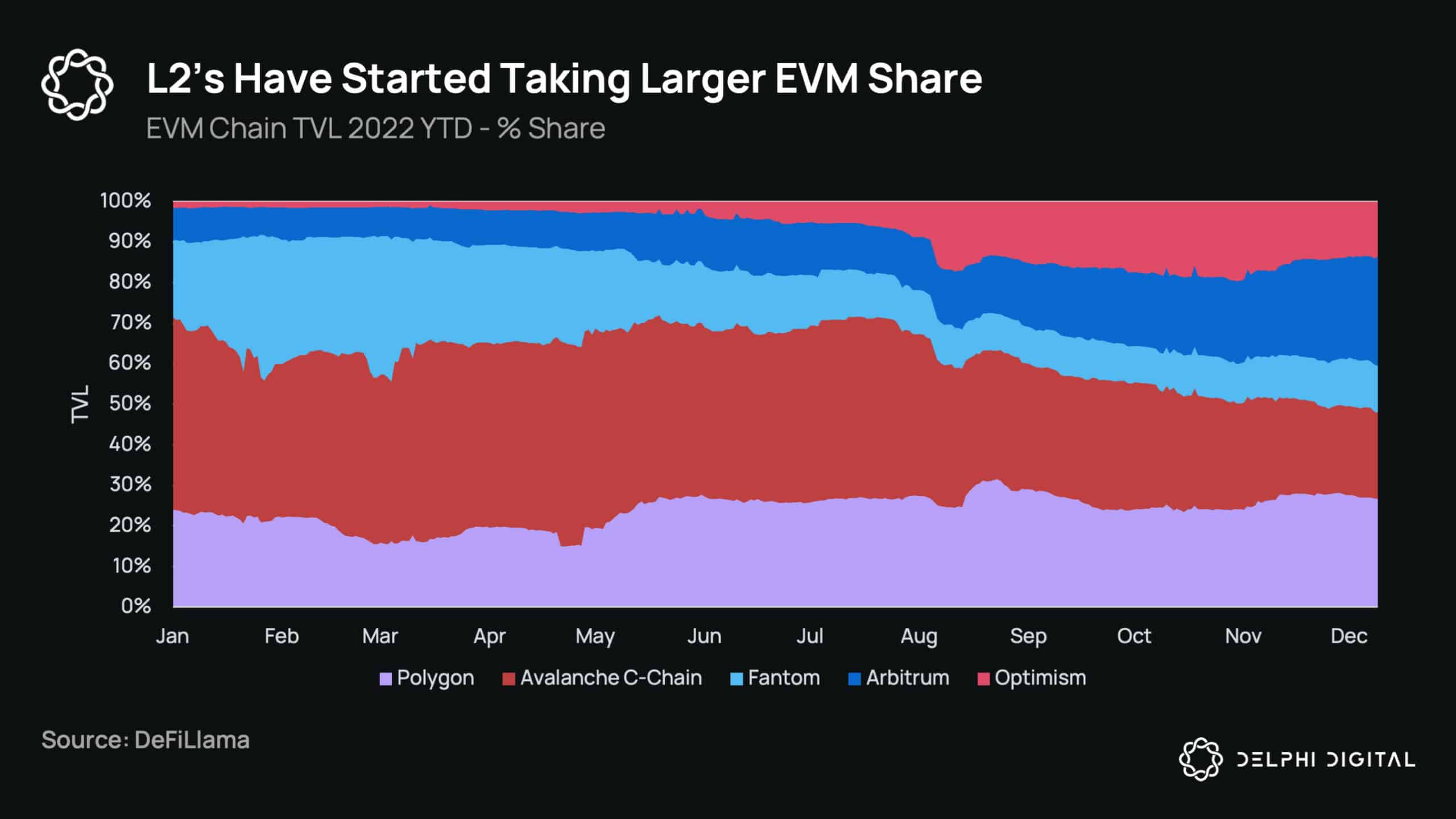

与自年初以来 Avalanche 和 Polygon 等主要 EVM L1 失去大量流动性相反,Arbitrum 和 Optimism 上的 TVL 一直在持续增加。这是我们从夏天开始看到的趋势,此后才有所增加。

与自年初以来 Avalanche 和 Polygon 等主要 EVM L1 失去大量流动性相反,Arbitrum 和 Optimism 上的 TVL 一直在持续增加。这是我们从夏天开始看到的趋势,此后才有所增加。

EIP-4844,又名 Proto-Danksharding

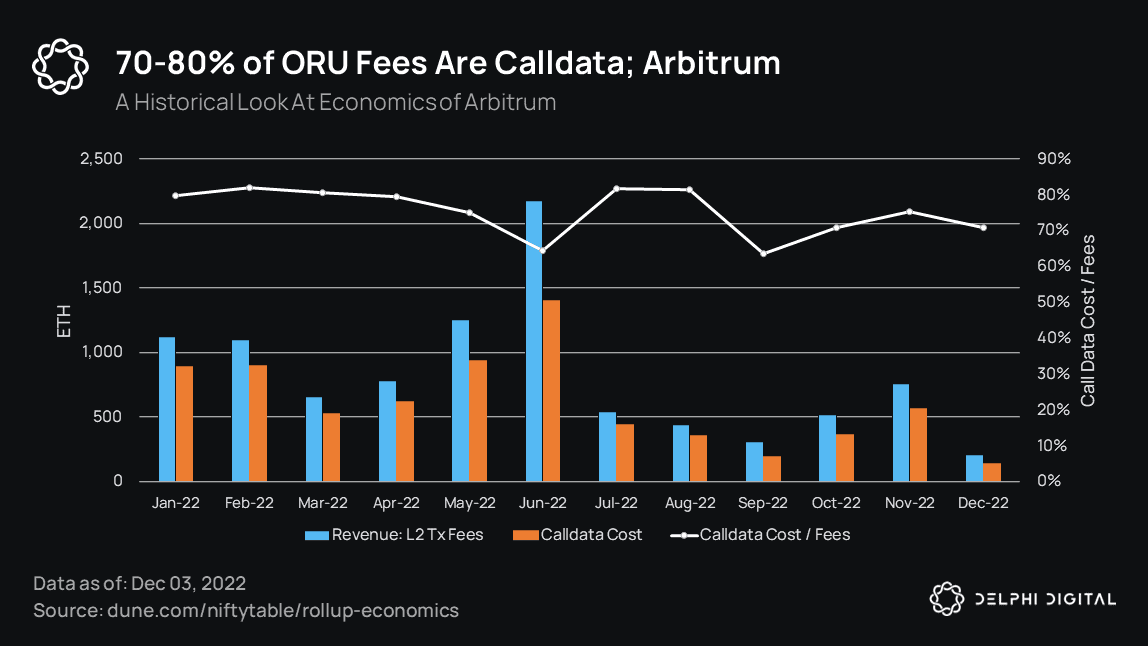

EIP-4844 将是明年以太坊 L2(尤其是汇总)的一个重要里程碑。EIP-4844 将成为以太坊的关键时刻,因为它将显着降低汇总的交易费用。

Rollups 有两个独立的成本——L2 上的执行和 L1 上的数据。目前,以太坊汇总成本最高的项目是将数据发布到以太坊。EIP-4844 将通过将以太坊的数据容量增加一个数量级来降低这笔费用。

今天,汇总发布的数据由 L1 永久存储。然而,强制 L1 存储旧的、过时的数据并不能真正为 L2 带来任何有意义的安全性(例如,ORU 不能回滚到比防欺诈窗口早约 2 周的状态)。L1 只需要将 L2 数据存储一段合理的时间,这样任何有兴趣加入汇总网络的人都可以随着它的进展加入。

今天,汇总发布的数据由 L1 永久存储。然而,强制 L1 存储旧的、过时的数据并不能真正为 L2 带来任何有意义的安全性(例如,ORU 不能回滚到比防欺诈窗口早约 2 周的状态)。L1 只需要将 L2 数据存储一段合理的时间,这样任何有兴趣加入汇总网络的人都可以随着它的进展加入。

EIP-4844 放宽了对以太坊 L1 的数据要求。它引入了一种新型的携带 blob 的事务,其中 blob 数据不需要永久存储,但只需约 2 周。这增加了可以在 L1 上发布的数据容量,进而降低了汇总的数据成本。在 EIP-4844 之后,以太坊将有两个独立的费用市场,一个用于执行,一个用于数据可用性。

EIP-4844 会将汇总费用降低一个数量级。这将鼓励更多 dApp 迁移到 rollups 并加速跨模块化区块链的开发人员思维共享。

重要的是要注意 EIP-4844 是 Danksharding 之前的一步。它将通过放宽被认为不必要的要求来增加基础层的数据容量。但是,每个节点仍将存储完整数据。因此,EIP-4844 没有引入数据可用性抽样;带来真正可扩展性的核心技术。Danksharding 将引入数据可用性采样,其中节点存储数据分片。

EIP-4844 可能无法及时为上海硬分叉做好准备,乐观地预计明年 3 月左右。EIP-4844 将是上海之后的下一个重大更新。

那些对以太坊明年的路线图感兴趣的人,可以查看 “以太坊漫游指南”,我们以通俗易懂的方式全面介绍了它。

EigenLayer:EigenLayer是一个可以为以太坊发挥重要作用的独特项目。EigenLayer 可以被认为是以太坊的 Interchain Security 版本。它将使以太坊验证者能够重新质押他们的 ETH,以提供可能对以太坊 L2 和基础层有帮助的额外服务。通过重新质押他们的 ETH,验证者将使其受到针对恶意行为的额外削减条件(这将由以太坊基础层强制执行)。反过来,验证者将从他们提供的服务中获得奖励。

在 Interchain Security 中,消费者链由提供者链的共识选择。在 EigenLayer 中,以太坊验证者可以自由选择提供他们想要的任何服务,这对于无需许可的创新非常有用。计划的用例范围从 L2 的超大规模数据可用性层到 BFT 协议。

积极使用 EigenLayer 的一个应用程序是Mantle。Mantle 是一个模块化的执行层,旨在使用 EigenDA(EigenLayer 的数据可用性服务)来实现数据可用性。这种混合方法可能会带来一个最佳点,即 Mantle 不像 rollups 那样支付昂贵的数据成本,但与侧链相比仍然具有更高的安全性;一种可能对游戏和许多其他应用程序有吸引力的解决方案。Mantle 还计划实施改进用户体验的 EIP,以解决前面在访问控制部分讨论的许多问题。正如他们在公告中指出的那样,Mantle 是 BitDAO 的产品。并且,作为其执行层的气体,它打算使用 BitDAO 的治理令牌 BIT。

鉴于 EigenLayer 服务由以太坊验证者运行,EigenLayer 的竞争优势是提供与以太坊基础层相关的服务。这里一个令人兴奋的用例涉及可信提交,它使验证者能够提交 MEV 策略。一般来说,EigenLayer 服务可以加快协议级别的创新速度。

天堂生态系统

我们最初在年初的《关注 Celestia》报告中深入介绍了 Celestia。从那时起,Celestia 网络有了显着发展,并计划在 2023 年第二季度左右进入主网。由此,Celestia 有望成为第一个真正模块化的区块链网络。基础数据可用性层的主网启动之后将是一些模块化的结算和执行层,启动面向用户的应用程序。根据他们目前的路线图,其中一些项目包括Fuel、 Astria 、Eclipse和Dymension。

Fuel 是一个雄心勃勃的综合项目,注定要成为模块化堆栈的主要参与者。Fuel 团队一直在从头开发 FuelVM,以创建最快的模块化执行层。Fuel 在其 VM 上做出的设计选择给我们留下了深刻的印象和兴奋。那些对 Fuel 更全面的概述感兴趣的人可以参考我们的报告Fuel 是最好的模块化执行层吗?与上面提到的执行层不同,Fuel 的第一个实例不会是汇总,而是以太坊的 PoS 侧链。从那里开始,路线图涉及推出多个版本的 Fuel,包括以太坊上的智能合约汇总以及 Celestia 上的主权汇总。燃料在未来也可能作为结算层运行。

Astria(以前称为 Cevmos)是一个专门构建的结算层,运行受限的 EVM。Astria 只会对结算在其上的 execution rollups 执行欺诈/有效性证明,而不会运行其他应用程序。Astria 是寻找廉价 EVM 结算层的 rollups 的不错选择。

Eclipse 最近完成了它的种子轮,并将为结算层和将在其上运行的执行层运行 SolanaVM。为此,Eclipse 将致力于实现一个雄心勃勃的目标,即让 SolanaVM 可以被证明存在欺诈行为。鉴于它们对 Solana 生态系统的增值,Eclipse 也得到了 Solana 基金会的支持,从他们那里获得了为 SolanaVM 构建 IBC 消息的资助。Eclipse 计划在第一季度推出三个测试网链,并计划大致在第二季度左右推出主网。

Dymension 也是一个沉降层。但是,与 Eclipse 和 Astria 不同的是,它不是一个汇总——它是一个 Cosmos 应用链。Dymension 希望能够非常轻松地引导新的特定于应用程序的汇总,称为 rollapps。Rollapps 将选择 Dymension,这将允许他们访问 IBC。

Rollup 还处于起步阶段

尽管所有这些发展都令人兴奋,但重要的是要认识到 rollups 仍处于起步阶段,并且在可预见的未来很可能会与训练轮一起运行。几乎所有 optimistic rollups 都没有未经许可的欺诈证明,并且所有 rollups 在其合约中都有安全关键的可升级路径,使他们的桥梁不信任最小化。模块化链的技术堆栈具有挑战性,模块化链需要多年的研究和工程努力才能发挥其全部潜力。请参阅“ The Complete Guide to Rollups ”以进行更深入的研究。

其他模块化生态系统的亮点

Polygon 是一个强烈支持模块化愿景的主要生态系统。核心团队一直在大量投资于众多模块化执行层,包括几个不同的 zk-rollups:Hermez、Miden、Zero 和 Avail(数据可用性层)。很难对这些项目的时间表发表评论。然而,在所有这些中,兼容 Hermez EVM 的 zk-rollup 似乎是最成熟的。该项目目前在公共测试网上。

StarkNet 计划在明年初重生。这将从根本上改进 StarkNet 基础设施,包括完全过渡到 Cairo 1.0。最近,StarkNet 还在以太坊上部署了它的代币。根据公告,代币不出售。然而,一些代币将在明年年底开始流通,基金会将在未来确定并公布其分配的分配策略。

同样,zkSync 计划在明年初全面启动 alpha,并计划在明年内去中心化部分网络,包括证明生成、块生产等。有关 zk-rollups 的完整概述,请参阅我们6 月份的报告。

我们还期望新的生态系统采用模块化架构。Sei是一个值得关注的生态系统——一个专注于 DeFi 的高性能 Cosmos 应用链。

Nitro SVM和Paddle是计划在 Sei 上推出的两个高度性能优化的汇总;前者运行 SolanaVM,后者运行 MoveVM。事实上,Paddle 将成为第一个运行 MoveVM 的汇总,MoveVM 是一个相对较新的智能合约平台。MoveVM 已经被 Sui 和 Aptos 等快速单体所采用,被认为是最快和最安全的 VM 之一。

隐私

公共区块链的开放性是一把双刃剑。从偿付能力和透明度的角度来看,开放是区块链的一个特点,也是最大的优势之一。能够实时审计协议并在几秒钟内检查其偿付能力解决了我们在中心化机构中看到的黑匣子不透明问题——这是 2022 年非常痛苦的教训。

FTX 崩溃后,我们看到像dYdX 这样的 DeFi 协议在 Twitter 上发布了储备证明,强调了为什么DeFi 值得建立。使用完全抵押的链上协议,您不会遇到 Celsius 或 FTX 情况。对 dYdX 的全部储备进行一键式审计是 CeFi 永远无法实现的,无论 PoR 流程多么稳健或审计公司的勤奋和声誉如何。

然而,100% 透明的金融网络并非没有权衡取舍。当涉及到个人财务隐私时,这种透明度不是一项功能,而是一个错误。将您的历史 100% 上链不仅会向公众泄露有利可图的交易策略(导致 alpha 衰减),而且从人身安全的角度来看,这可能是危险的。鉴于 FTX 的崩溃是本报告的主题,我们只需关注主流媒体,如彭博社、纽约时报和金融时报,即可公开披露所有债权人信息。

在这种情况下公开披露债权人信息是极其危险的,因为它不仅有可能泄露 FTX 的客户信息和账户余额,还有所使用的链上地址,让不良行为者能够将某人的整个财务历史联系在一起,特别是当此数据可以与其他泄漏进行交叉引用时。我们不应该进一步解释为什么某人的整个财务历史和住址公开是一个问题。很明显,我们需要找到一个中间立场——协议的可审计性和偿付能力可以 24/7 全天候使用,但个人数据是私密的并且对公众来说是安全的。我们预计隐私将作为一个主要主题重新成为人们关注的焦点,这场战斗不仅是一场技术战争,也是一场监管战争。您可以将其与反对加密的战争相提并论。

Penumbra: 作为完全私有的 DEX,Penumbra 充当 Cosmos/IBC 生态系统中的屏蔽池。他们的屏蔽掉期可防止某些类似 MEV 的抢先交易和三明治攻击,并利用密封出价、批量执行以单一价格清算订单。他们的 v1 AMM 采用集中的流动性设计,做市商可以私下部署策略而不会泄露。通过 IBC 连接,未来的用例(例如使用跨链账户在 Cosmos 链上进行私人治理投票)将允许用户从他们在任何连接链上的 Penumbra 账户私下投票。虽然交易/交易历史是完全公开的,但用户可以根据需要解密他们的整个历史。Penumbra 预计将于 2023 年上线。

阿兹台克人:作为以太坊上隐私优先的 zk-rollup,Aztec 不同于 StarkNet、Scroll 和 zkSync 等其他 zk-rollup,因为它使用零知识技术来保护隐私而不是扩展。他们的旗舰产品是 Aztec Connect,这是其他汇总的独特之处,因为它没有自己的智能合约、dApp 和流动性,它只是像 VPN 一样使用以太坊 L1。以太坊协议可以与 Connect SDK 集成,以允许 Aztec 用户从 Aztec 私下使用他们的协议。Connect 充当一种私有池;Aztec 上的多个用户提交加密交易,例如交换,然后这些交易被打包成一个并在以太坊上执行。这种批处理不仅提供隐私,而且可以通过在许多用户和交易之间分摊成本来减少汽油费。由于所有流动性都留在以太坊上,没有流动性碎片化、合约重新部署或重新审计任何代码的需要。他们的产品zk.money最初只是简单的转账,但现在已经扩展到更广泛的 DeFi 活动,如质押、掉期和借/贷。目前正在进行的工作正在扩展到私人 NFT ,并推出他们新的零知识语言 Noir。

Aleo 和 Mina:区块链越来越多地从每个人重新执行一切的模型转变为计算发生在链下、验证发生在链上的模型。我们在以太坊 L2 的模块化世界中看到了这一点。但也有一些 L1 是根据这一原则从头开始构建的。Aleo 和 Mina 就是两个这样的区块链。

这两个项目都是 ZKP 智能合约平台。程序通过证明者网络在链下运行,证明者在链上提交 zk 证明,智能合约可以有效地验证这些证明。两者都在为通用应用程序构建基础设施,但主要重点略有不同。Aleo 的主要关注点是隐私,而 Mina 的主要关注点是可扩展性。

Aleo:Aleo 最独特的方面是它是有史以来第一个默认私有的智能合约平台。这意味着开发人员在 Aleo 上开发 dApp 时不必考虑隐私问题,他们默认免费获得它。尽管如此,他们仍然能够决定要公开展示其应用程序的哪些方面。

就范围而言,Aleo 是隐私空间中最大的项目。它作为一个隐私项目筹集了创纪录的 2 亿美元,并正在构建一个全新的技术栈,包括它自己的语言 Leo——一个基于 SNARK 的虚拟机和操作系统。

该项目经过深思熟虑的一个方面是混合使用 PoW/PoS;用于即时终结的 PoS 和用于扩展证明生成性能的 PoW。Aleo 分配部分区块奖励以分散和开放证明生成到 SNARK 证明者的开放网络。另一方面,即时终结允许与其他链轻松互操作——这是采用独立隐私链的关键因素。

该项目经过深思熟虑的一个方面是混合使用 PoW/PoS;用于即时终结的 PoS 和用于扩展证明生成性能的 PoW。Aleo 分配部分区块奖励以分散和开放证明生成到 SNARK 证明者的开放网络。另一方面,即时终结允许与其他链轻松互操作——这是采用独立隐私链的关键因素。

Aleo 最近刚刚宣布了其激励性测试网,并将于 2023 年进入主网。Aleo 面临的主要挑战将是围绕其新技术堆栈和编程语言引导开发者社区。我们对 Aleo 即将解锁的内容感到兴奋,并期待看到这将如何为他们展开。

MEV:它有什么好处?(绝对一切)

作为加密领域最重要的主题之一(如果不是),如果我们没有在本报告中涵盖 MEV,那就是我们的失职(“等等,这都是 MEV?”alwayshasbeen.gif)。本节不会全面深入探讨 MEV是什么,而是 MEV 的现状以及未来的发展方向。要深入了解技术,您可以阅读MEV 宣言 . 对于本报告,我们将从以太坊以及市场在合并后的情况开始。然后,我们将了解 MEV-Boost 的采用、中继、构建器、审查问题,并通过 Flashbots 的一些最新开发来完善它。之后,我们将看看 Solana 上的 MEV 以及 Jito 在那里做了什么。最后,我们将探索 Cosmos 中新生的 MEV 生态系统,同时涵盖一些有助于塑造其未来几年发展方式的项目。

以太坊 MEV 合并后

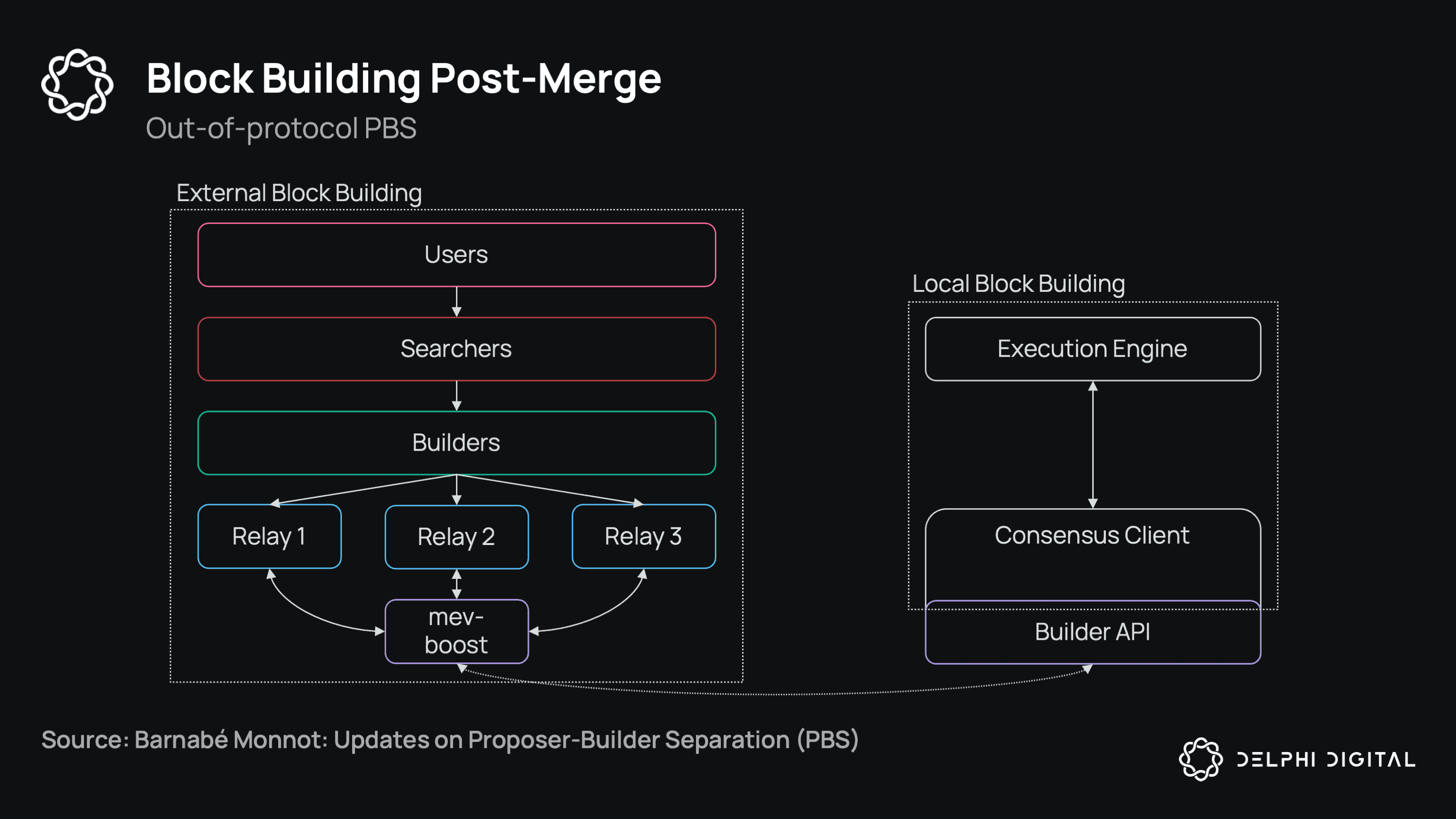

作为一个高层次的概述,以太坊区块可以在本地或外部构建。本地区块构建很简单:这是默认过程,验证者接收公共内存池交易,将它们打包成一个区块,然后将该区块广播给网络中的其他验证者。这一切都是由验证者单独完成的。

在外部区块构建中,验证者通过运行 MEV-Boost 外包区块构建过程,MEV-Boost 是一种“sidecar”软件,允许验证者在没有任何知识、复杂系统或与构建者关系的情况下从 MEV 中获利。MEV-Boost 只是中继的聚合器,它将从验证器连接到的中继中选择最高出价(即,最有利可图的)块。该供应链中的主要利益相关者是搜索者、构建者和中继者。

- 搜索者:运行 MEV 策略并将包(交易序列)发送给构建者。他们希望与具有高包容率的盈利建设者整合,并且需要信任建设者不会窃取/领先他们。这里有一个权衡,因为提交给更多的建设者会增加收录几率,但也会增加搜索者需要信任的建设者数量。

- 建设者:聚合来自搜索者和其他来源的交易以构建区块。建造者试图建造最有利可图的区块,然后通过中继将它们传递给提议者。如果最有利可图,他们需要信任中继传递他们的块,并且他们希望连接到连接有大量验证器的中继。如果他们构建了最有利可图的区块,但当前提议者未连接到同一中继,则他们的区块将不会被执行。

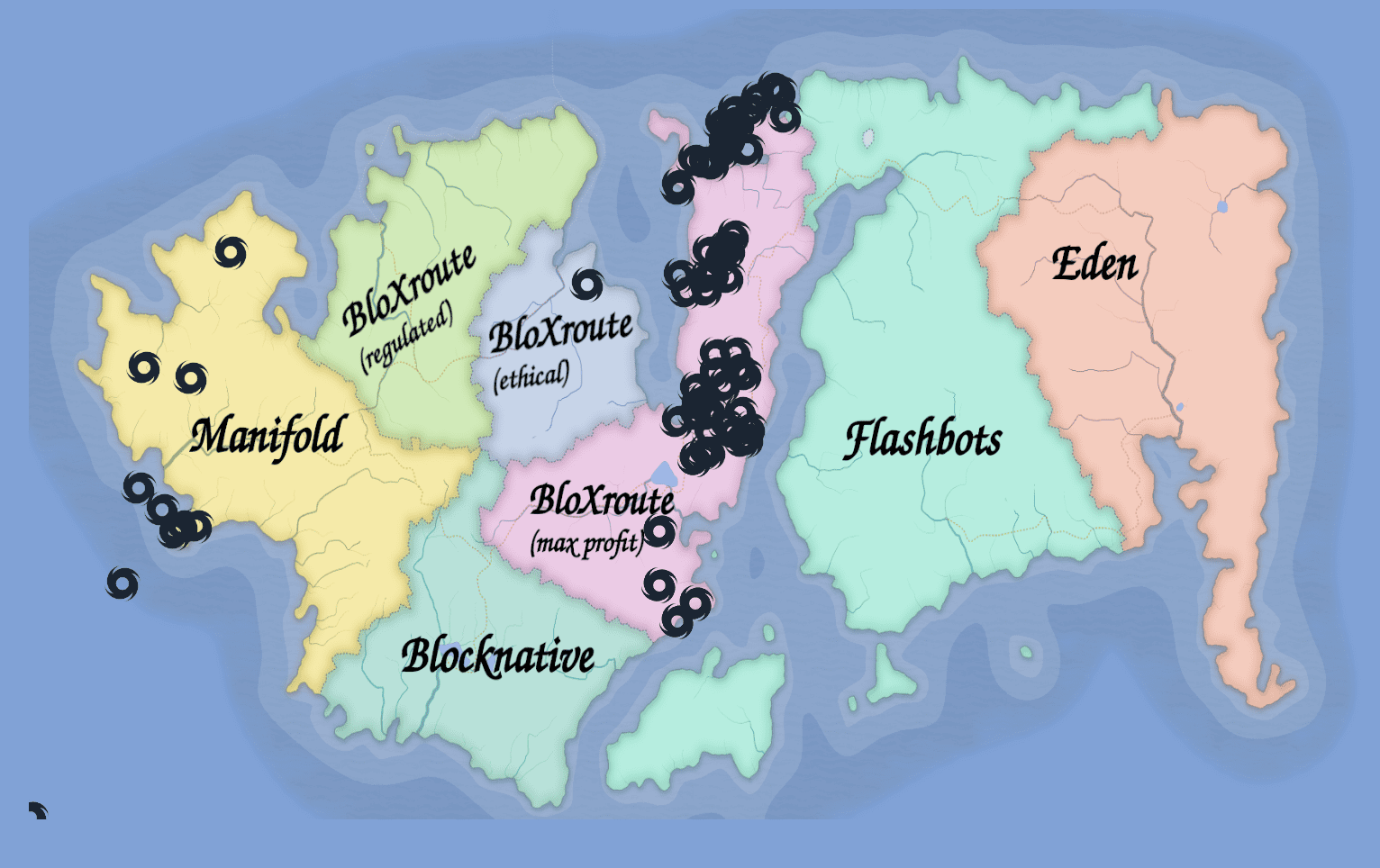

中继:从建设者那里接收区块并将其发送给提议者。提议者相信中继能够准确评估和发送最有利可图的区块,并在签名时揭示区块并支付。自合并以来,一些中继出现了问题,例如bloXroute 发送无效区块,允许构建者提交幻影投标以赢得区块的Manifold漏洞,以及恶意构建者可以阻止 MEV-Boost 区块登陆链上的漏洞。

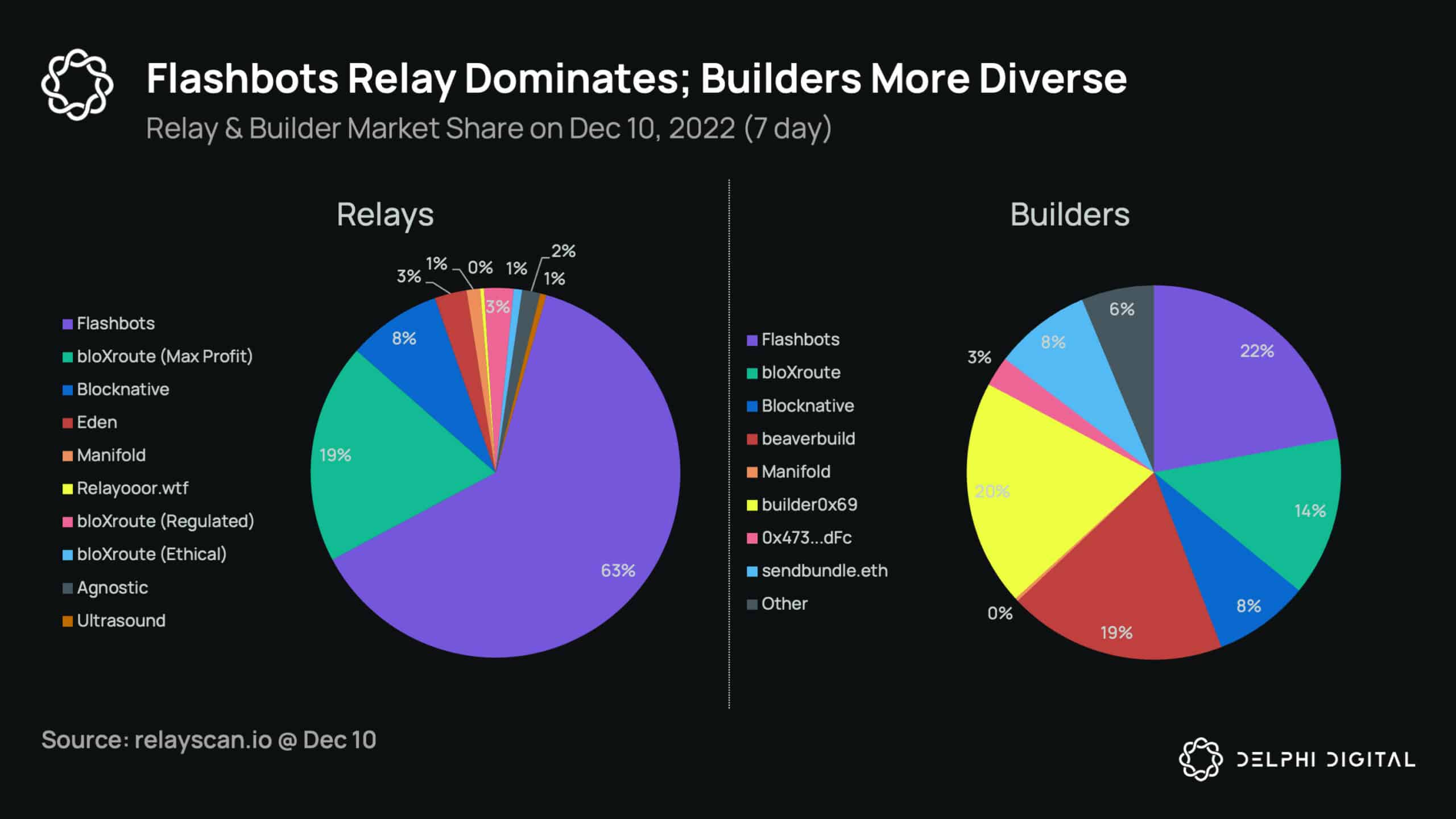

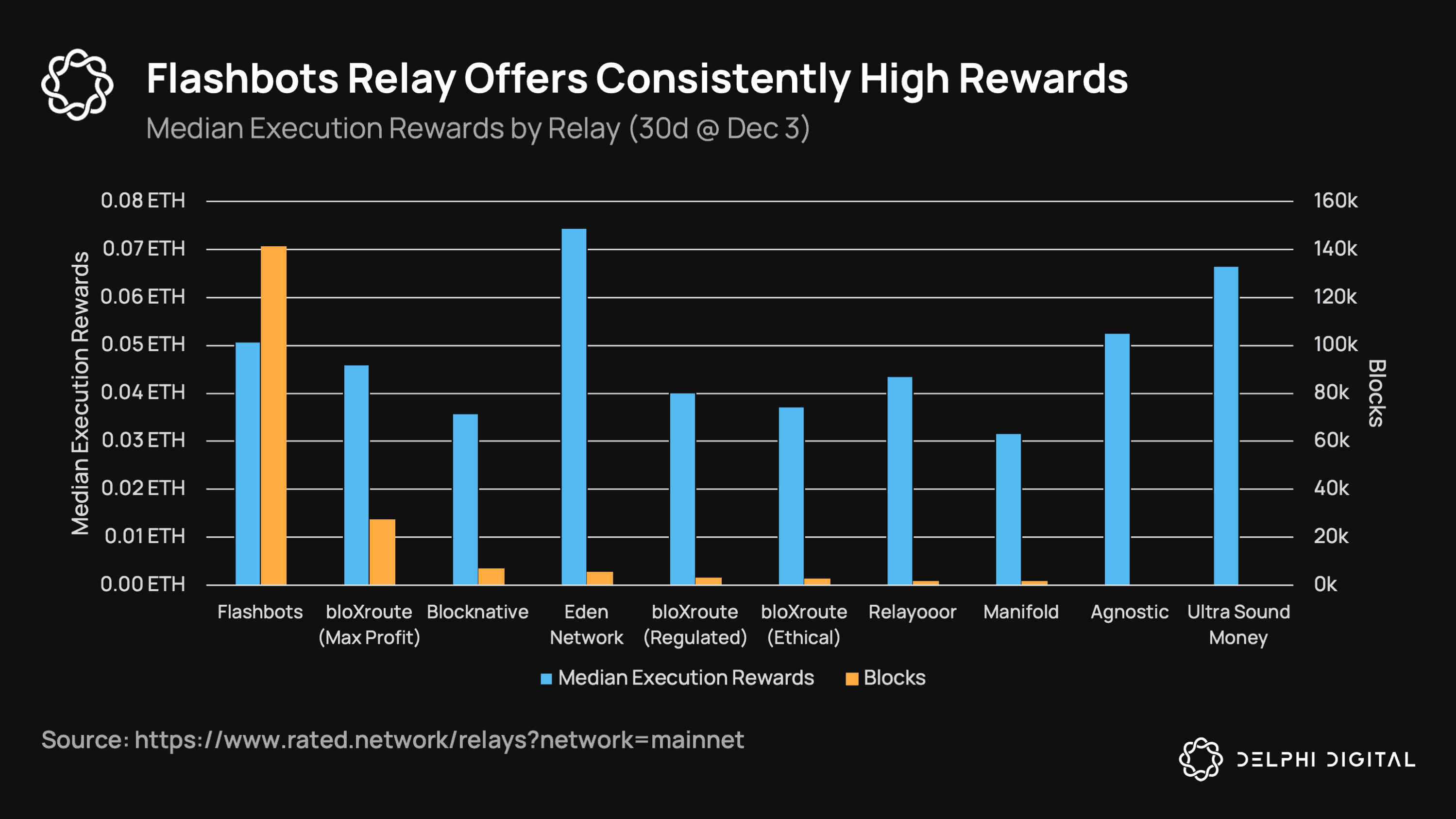

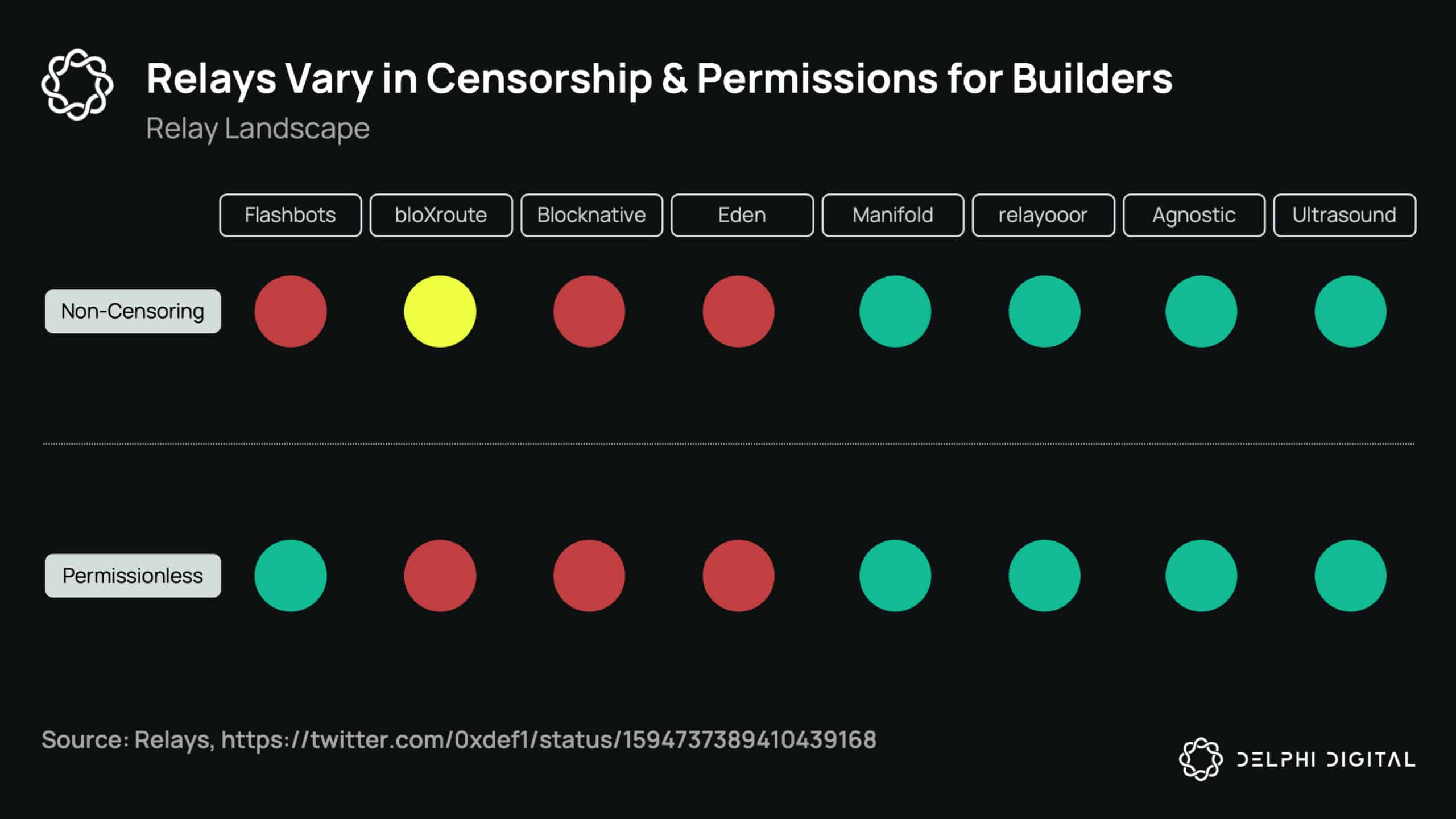

从长远来看,以太坊将拥有 PBS,并且不需要中继。目前,它们是链条中的关键齿轮。中继在审查制度(即 OFAC 包含)以及它们对构建者的许可程度方面也各不相同,因为一些中继只允许他们自己的构建者连接(Eden、bloXroute、Blocknative)。

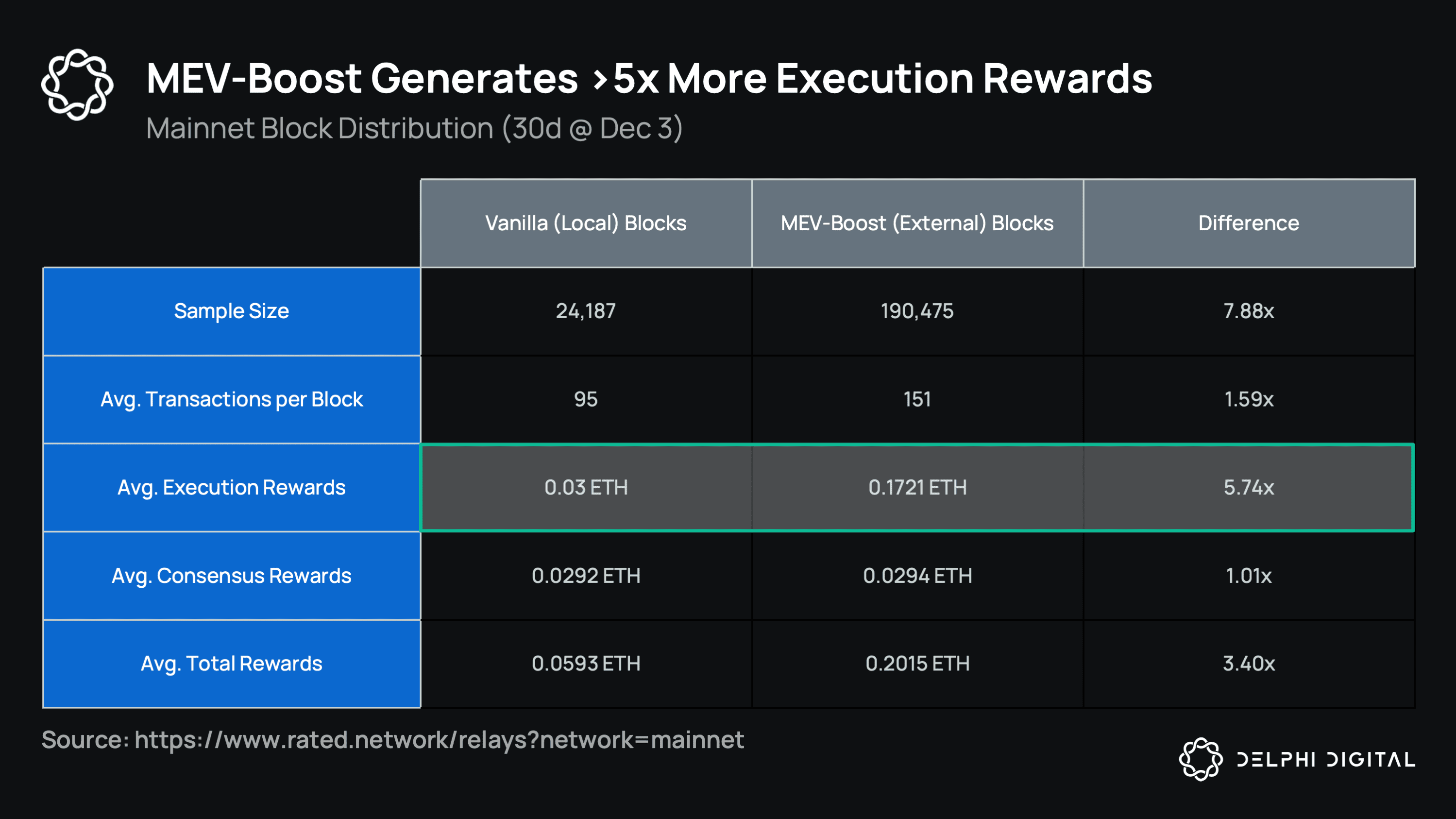

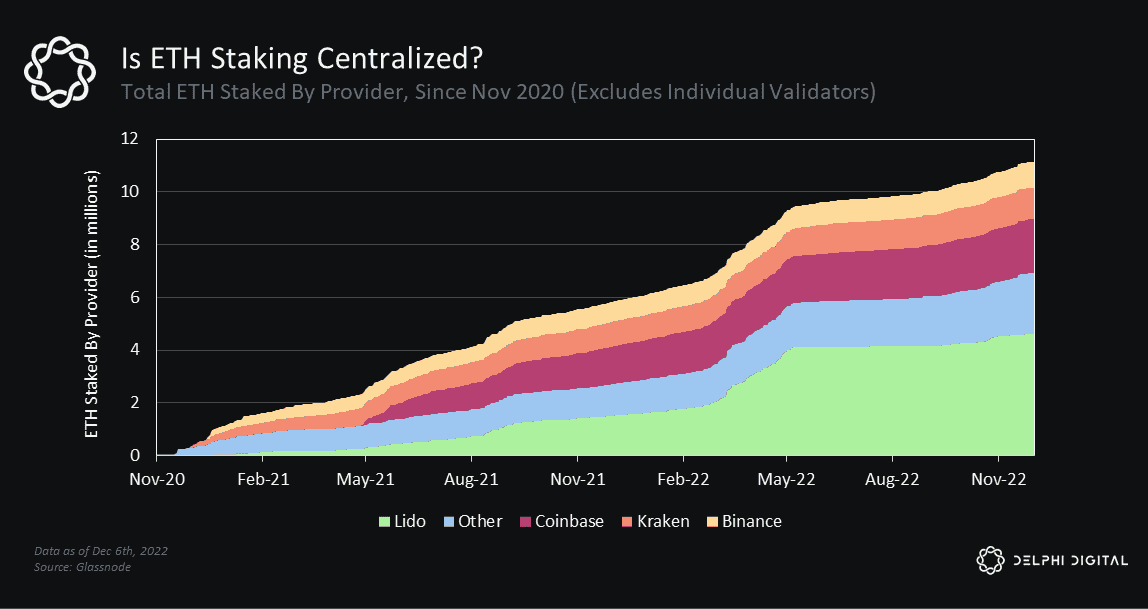

所有这一切的 TL;DR 是,MEV-Boost 允许验证者通过将他们的区块空间出售给一个开放且竞争激烈的区块构建者市场来最大化他们的质押回报。对于像 Lido 这样的大型质押提供者来说,这意味着持续更高的质押收益率,增加的执行层奖励产生的执行奖励量是普通/本地区块的典型执行奖励量的 5 倍以上。

所有这一切的 TL;DR 是,MEV-Boost 允许验证者通过将他们的区块空间出售给一个开放且竞争激烈的区块构建者市场来最大化他们的质押回报。对于像 Lido 这样的大型质押提供者来说,这意味着持续更高的质押收益率,增加的执行层奖励产生的执行奖励量是普通/本地区块的典型执行奖励量的 5 倍以上。

执行层奖励是验证者对执行交易的奖励。共识层奖励是保护网络的通货膨胀/区块奖励。执行奖励差异显着,共识奖励更稳定。

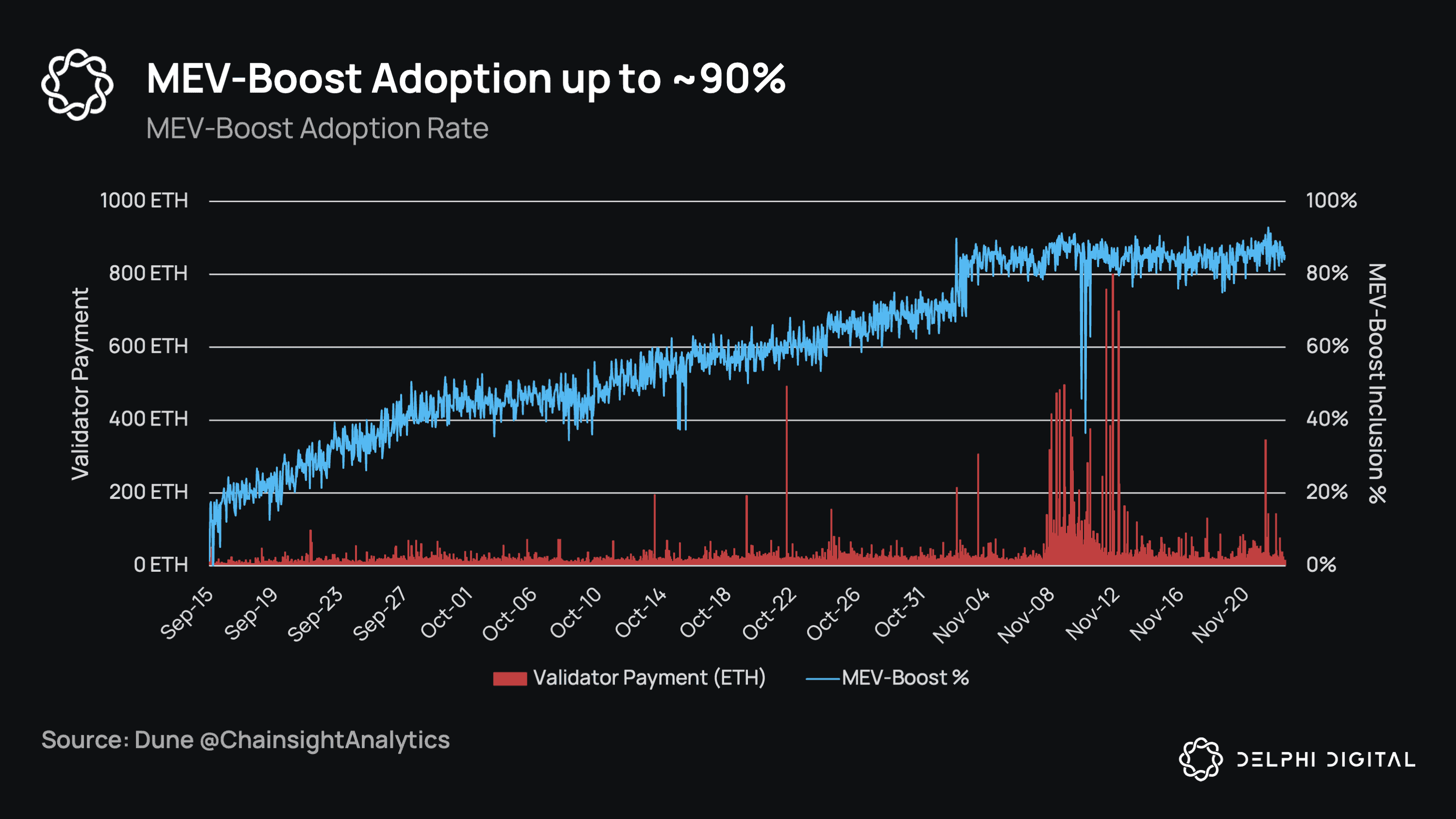

除了更高的下限质押收益率外,上行空间可能很大, Lido 赢得了迄今为止最高的 MEV-Boost 验证者付款,约为 430 ETH(51.6 万美元)。这是让人们运行家庭验证器的经济激励——并不是说他们可以从他们的 ETH 上获得稳定的收益(他们可以通过流动性质押提供者来做到这一点)——而是他们可以有机会成为高收益的提议者MEV 块,他们永远无法在本地构建的块。毫不奇怪,自合并以来,MEV-Boost 得到了快速采用,近 90% 的验证者在短短两个月后就已经在运行它。

除了更高的下限质押收益率外,上行空间可能很大, Lido 赢得了迄今为止最高的 MEV-Boost 验证者付款,约为 430 ETH(51.6 万美元)。这是让人们运行家庭验证器的经济激励——并不是说他们可以从他们的 ETH 上获得稳定的收益(他们可以通过流动性质押提供者来做到这一点)——而是他们可以有机会成为高收益的提议者MEV 块,他们永远无法在本地构建的块。毫不奇怪,自合并以来,MEV-Boost 得到了快速采用,近 90% 的验证者在短短两个月后就已经在运行它。

回到以太坊的 MEV 设计,提议者-构建者分离(PBS)的动机是为了防止验证者中心化。如果只有复杂的验证者才能提取 MEV,那么对于最终被迫退出的较小的验证者来说,这将变得不经济。他们最好只委托给这些顶级验证者。这种中心化是危险的,因为一小部分验证者可以更容易地审查交易。为了对抗 MEV 这种不可避免的中心化力量,中心化被推向了构建者的角色,只要提议的区块是去中心化的,就被认为是一种有效的权衡。但中心化的构建者角色并非没有缺点。

回到以太坊的 MEV 设计,提议者-构建者分离(PBS)的动机是为了防止验证者中心化。如果只有复杂的验证者才能提取 MEV,那么对于最终被迫退出的较小的验证者来说,这将变得不经济。他们最好只委托给这些顶级验证者。这种中心化是危险的,因为一小部分验证者可以更容易地审查交易。为了对抗 MEV 这种不可避免的中心化力量,中心化被推向了构建者的角色,只要提议的区块是去中心化的,就被认为是一种有效的权衡。但中心化的构建者角色并非没有缺点。

虽然将中心化隔离到构建者角色可以防止验证者中心化(并使基础层审查更加困难),但构建者仍然可以从最终用户那里提取 MEV。区块构建有一个反馈循环,构建者可以在其中访问私人订单流,从而允许他们创建最有利可图(和获胜)的区块,从而导致更多的独家协议和私人订单流,直到没有其他人可以竞争。MEV 是区块链固有的;仍有待观察的是如何分享利润。

竞争激烈的建筑商市场将导致 MEV 的分布更加均衡,因为建筑商在执行保证、与用户分享利润、为订单流提供回扣等方面展开竞争。另一方面,垄断将允许单个建筑商保留更多的这些利润本身,因为用户无处可去。

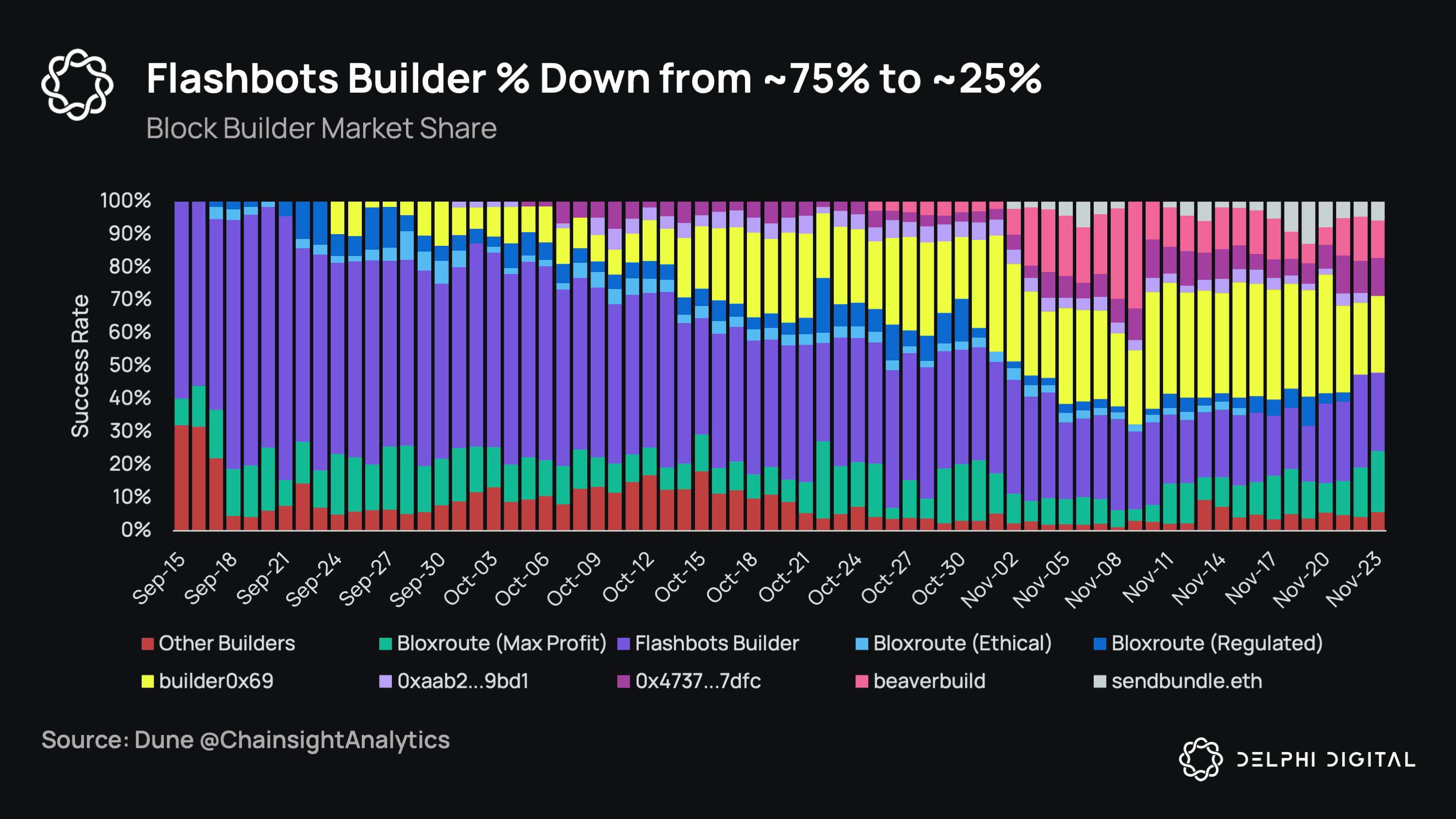

这将是 2023 年 MEV 经济中最值得关注的领域之一。如今,它由大约五家制造商主导,但最近出现了令人鼓舞的迹象,Flashbots 制造商的市场份额从 75% 下降到 25%,并且新的像 builder0x69、beaverbuild 和 0x4737 这样的构建器获得了可观的市场份额。Flashbots 最近还开源了他们的构建器以鼓励竞争。

自合并以来的区块构建主要是一场市场份额争夺战,因为构建者基本上将他们所有的利润(有时甚至是补贴)都转移给了验证者。正如我们上面所讨论的,作为一个成功的建设者存在积极的反馈循环,因此一些人选择暂时提取零租金甚至负租金以赢得流量。与这一趋势相反的是两个新的建设者——beaverbuild 和 0x4737——他们都在 FTX 内爆的那一周开始建造有利可图的区块。对两者知之甚少(除了 beaverbuild 的杀手级网站),但随着竞争的升温,它们将在来年值得关注。建筑商市场可以概括如下:

自合并以来的区块构建主要是一场市场份额争夺战,因为构建者基本上将他们所有的利润(有时甚至是补贴)都转移给了验证者。正如我们上面所讨论的,作为一个成功的建设者存在积极的反馈循环,因此一些人选择暂时提取零租金甚至负租金以赢得流量。与这一趋势相反的是两个新的建设者——beaverbuild 和 0x4737——他们都在 FTX 内爆的那一周开始建造有利可图的区块。对两者知之甚少(除了 beaverbuild 的杀手级网站),但随着竞争的升温,它们将在来年值得关注。建筑商市场可以概括如下:

- Flashbots:运行他们自己的构建器(他们已经开源)和 Flashbots 中继。他们的构建者和中继审查员 OFAC 批准的地址。Flashbots 构建器已连接到其他中继,以帮助促进非审查中继的采用。

- bloXroute:运行他们自己的构建器并具有三个继电器:最大利润、道德和受监管。max profit relay 是唯一一个被大量采用的继电器,约占继电器份额的 18%。

- 伊甸园:平均建造最赚钱的区块,但包含率相对较低。他们的中继只允许他们自己的建设者。

- builder0x69:10 月中旬开始运营。亏损了一段时间,最近开始盈利,现在约占区块的 20%。他们补贴区块以增加订单流(下面讨论)并创建了中继或非审查中继。

- beaverbuild:11 月开始的新建筑商,已经拥有迄今为止最多的累计利润。

- sendbundle.eth:较新的构建者已经能够获得稳定的 5-10% 的构建者份额,尽管这样做是亏本的。

- 0x4737:与 beaverbuild 大约同时启动的新生成器,并且也非常有利可图。

- Manifold:运行构建器、中继和 RPC 服务。尽管 Sushi Guard 尚未上线和待定,但已经有人谈论过 Sushi 集成以捕获、分发和共享 MEV 与“SushiGuard”。

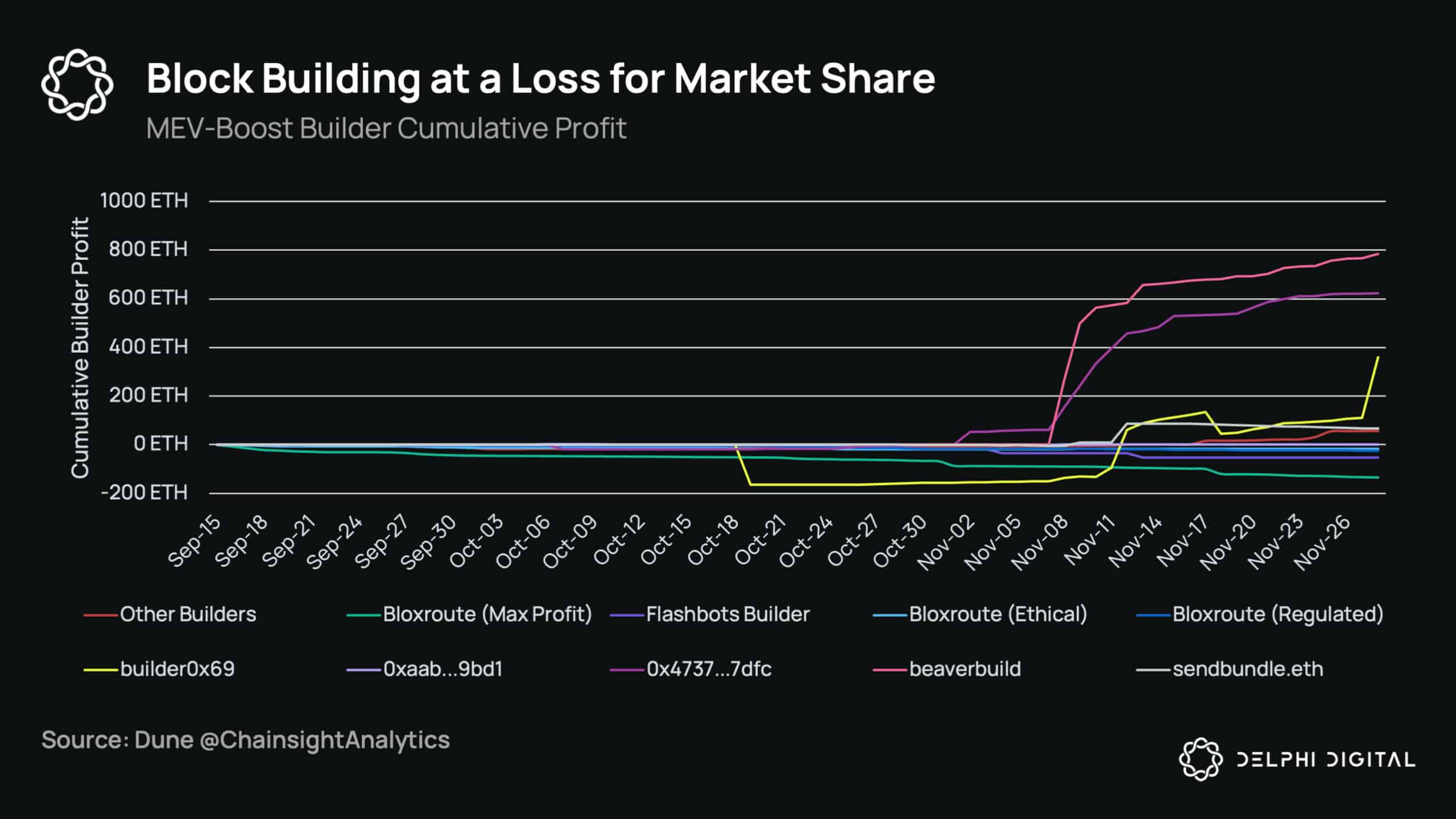

当建筑商对一个区块进行投标时,他们保留的任何 MEV 都会直接影响他们的投标规模。例如,如果两个构建者每个构建价值 1 ETH 的区块,并且一个构建者向提议者出价 0.9 ETH(自己保留 0.1 ETH),另一个出价 1 ETH(保留 0),那么 1 ETH 的出价将获胜。在大多数建筑商收支平衡或亏损的情况下盈利令人印象深刻。这些赚钱的建筑商是否获得了私人订单流?

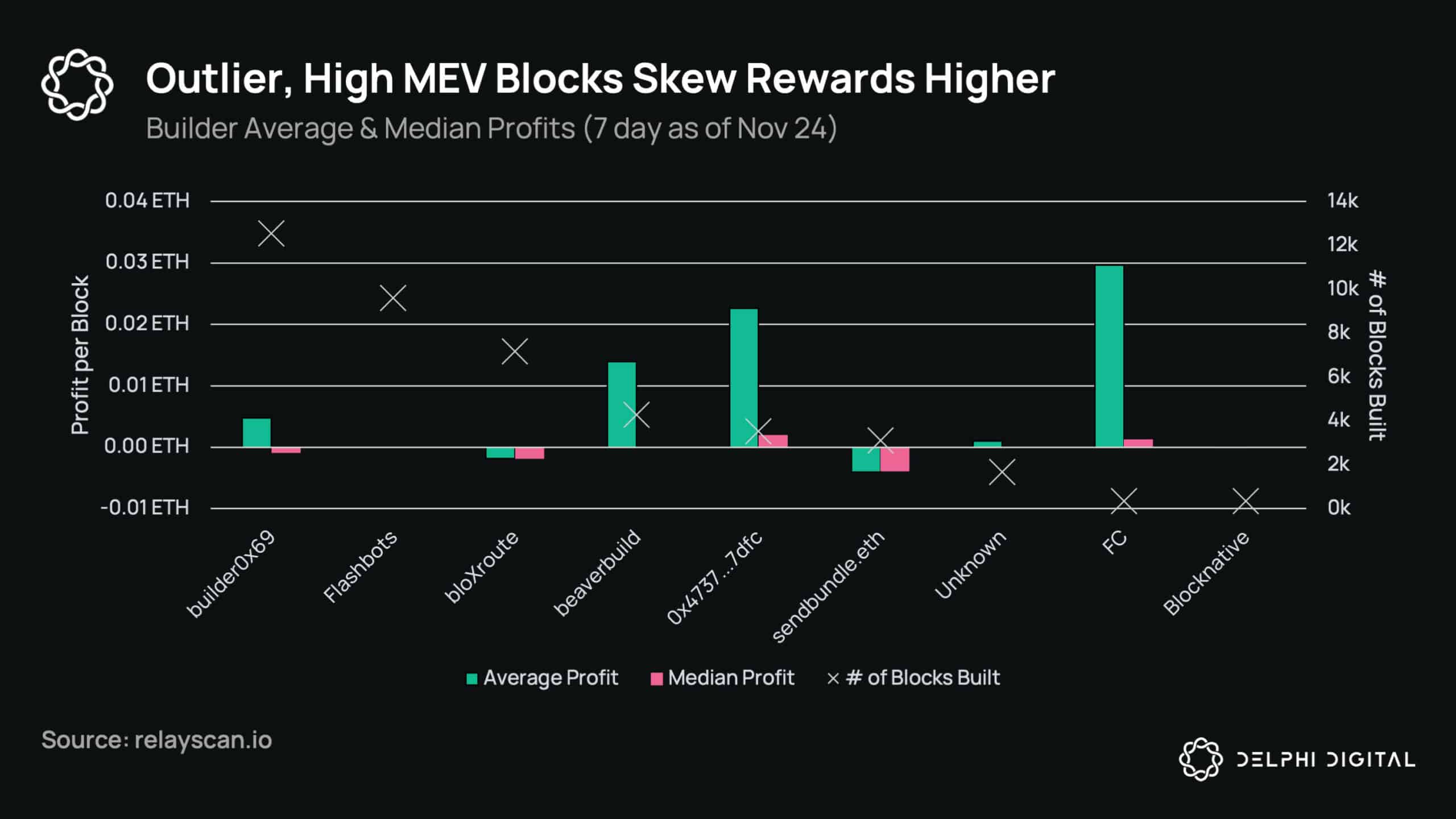

MEV(以及扩展区块构建)本质的一个重要方面是它会导致奖励不稳。Flashbots 所做的分析表明,35% 的 MEV-Boost 区块的利润小于 0.05 ETH,70% 的利润小于 0.10 ETH,90% 的利润小于 0.24 ETH。我们在构建器数据中看到了这一点,因为即使像 builder0x69 和 beaverbuild 这样盈利的构建器每个区块的利润中值为 0 或负值,但由于异常机会,它们的平均利润偏高。赢得这些大型 MEV 区块是建造者成功的关键。其余时间,他们大多处于收支平衡或亏损状态。

MEV(以及扩展区块构建)本质的一个重要方面是它会导致奖励不稳。Flashbots 所做的分析表明,35% 的 MEV-Boost 区块的利润小于 0.05 ETH,70% 的利润小于 0.10 ETH,90% 的利润小于 0.24 ETH。我们在构建器数据中看到了这一点,因为即使像 builder0x69 和 beaverbuild 这样盈利的构建器每个区块的利润中值为 0 或负值,但由于异常机会,它们的平均利润偏高。赢得这些大型 MEV 区块是建造者成功的关键。其余时间,他们大多处于收支平衡或亏损状态。

有趣的是,builder0x69 补贴了他们的大部分区块,但总体上仍然盈利。补贴街区是建筑商通过自掏腰包来增加投标规模。补贴块增加了它们的包含率,这反过来可以增加他们的订单流量(搜索者喜欢提交给包含率高的构建器),因此能够通过从一些高价值块中产生利润来抵消补贴块的损失。

有趣的是,builder0x69 补贴了他们的大部分区块,但总体上仍然盈利。补贴街区是建筑商通过自掏腰包来增加投标规模。补贴块增加了它们的包含率,这反过来可以增加他们的订单流量(搜索者喜欢提交给包含率高的构建器),因此能够通过从一些高价值块中产生利润来抵消补贴块的损失。

下表比较了 11 月 22 日至 29 日 7 天内的 builder0x69 与 beaverbuild。请注意 0x69 的块中有很大一部分是如何获得补贴的,而 beaverbuild 的则没有,同时还构建了将近 2 倍的块数。10 ETH 的补贴得到了回报,因为 280 ETH 的利润弥补了它,大部分利润来自两个区块:区块 16067709 获得 76 ETH 利润,区块 16067699 获得 139 ETH 利润。

来源:relayscan.io

您可以将补贴块视为一种运营或营销费用。最后,请注意 Flashbots 构建器不会赚钱或亏本,他们只是将所有 ETH 奖励传递给提议者并且根本不提供补贴。

建筑商市场一开始非常集中于 Flashbots、bloXroute 和其他一些公司,但随着时间的推移变得更加多元化。另一方面,中继市场仍然由 Flashbots 主导,考虑到中继的审查制度,这是一个令人担忧的问题。如前所述,中继位于建设者和提议者之间。建设者只想让尽可能多的提议者看到他们的投标,这意味着连接到具有大量验证器的中继和良好的投标报告记录。提议者想要连接到最有利可图的建设者和交付最有利可图的区块/准确支付给他们的中继。作为拥有悠久历史的 MEV 先驱,Flashbots 符合要求。

这有一个反馈回路,因此,与其他中继相比,Flashbots 中继产生更高的中值执行奖励;每个构建者和验证者都受到经济激励来连接它。一些有前途的新(非审查)中继包括 relayooor(由 builder0x69 构建)和 11 月 30 日宣布的两个 - Gnosis 的 Agnostic 和 Ultra Sound Money 中继。值得注意的是,Flashbots 构建器将支持两者以引导增长。虽然 Flashbots 的构建者的这些区块仍将受到审查,但验证者将被激励连接(因此非审查构建者也是如此)。

这有一个反馈回路,因此,与其他中继相比,Flashbots 中继产生更高的中值执行奖励;每个构建者和验证者都受到经济激励来连接它。一些有前途的新(非审查)中继包括 relayooor(由 builder0x69 构建)和 11 月 30 日宣布的两个 - Gnosis 的 Agnostic 和 Ultra Sound Money 中继。值得注意的是,Flashbots 构建器将支持两者以引导增长。虽然 Flashbots 的构建者的这些区块仍将受到审查,但验证者将被激励连接(因此非审查构建者也是如此)。

如下图所示——虽然 Eden 比 Flashbots 有更高的执行奖励,但它不是未经许可的构建者加入(只有他们自己的构建者可以使用它),因此包含率(块数)较低。

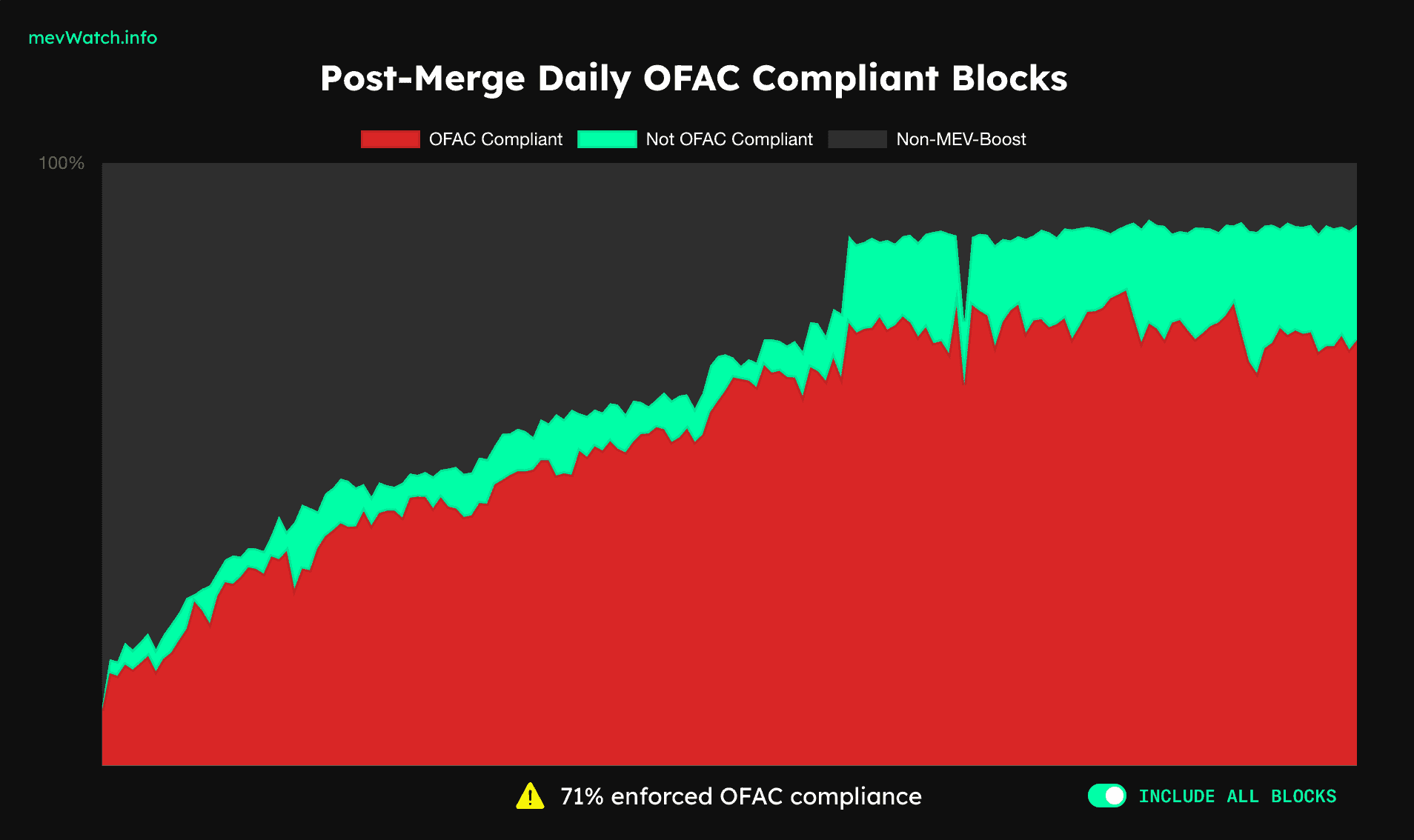

由于这种 Flashbots 的主导地位,由于大多数 MEV-Boost 交易(63% 的有效载荷)都通过 Flashbots 中继,因此被审查的块一直在增加。如果你从上面覆盖 MEV-Boost 采用图表,基础层审查/OFAC 合规率(下图)几乎是 1 : 1。

由于这种 Flashbots 的主导地位,由于大多数 MEV-Boost 交易(63% 的有效载荷)都通过 Flashbots 中继,因此被审查的块一直在增加。如果你从上面覆盖 MEV-Boost 采用图表,基础层审查/OFAC 合规率(下图)几乎是 1 : 1。

资料来源:mevwatch.info

不过,还是有解决办法的。

- 在短期内,建设者和提议者可以连接到尽可能多的值得信赖的中继,特别是那些对建设者来说是非审查和无许可的(即,允许除了他们自己的任何建设者加入)。提议者还可以在 MEV-Boost 中利用 Flashbots 的“最低出价”阈值(将在 Flashbots 部分讨论)。

- 在中期,有了 PBS,将不会有中继这样的事情。提议者-构建者分离将直接构建到以太坊协议中。然后,验证者将能够添加 crLists(审查抵抗列表)以强制包含构建者的交易。请注意,这里并没有 100% 消除审查的风险,特别是如果我们最终形成了构建者寡头垄断。

- 从长远来看,一个真正去中心化的构建器网络不仅有许多构建器,而且有参与协作过程并一起工作的构建器,每个构建器将部分块组合成一个(将在 Flashbots 部分中讨论)。

有理由相信 OFAC 合规百分比已经达到顶峰。过去几周似乎表明了这一点,因为 Flashbots 中继主导地位和 OFAC 审查率都在下降。尽管如此,仍需要继续保持压力,以保持这一趋势朝着正确的方向发展。

为了进一步说明这种审查的样子,tornado-warning.info有一个很棒的视觉效果,可以跟踪哪些中继过程块包含 Tornado Cash 交易。

为了进一步说明这种审查的样子,tornado-warning.info有一个很棒的视觉效果,可以跟踪哪些中继过程块包含 Tornado Cash 交易。

资料来源:tornado-warning.info

资料来源:tornado-warning.info

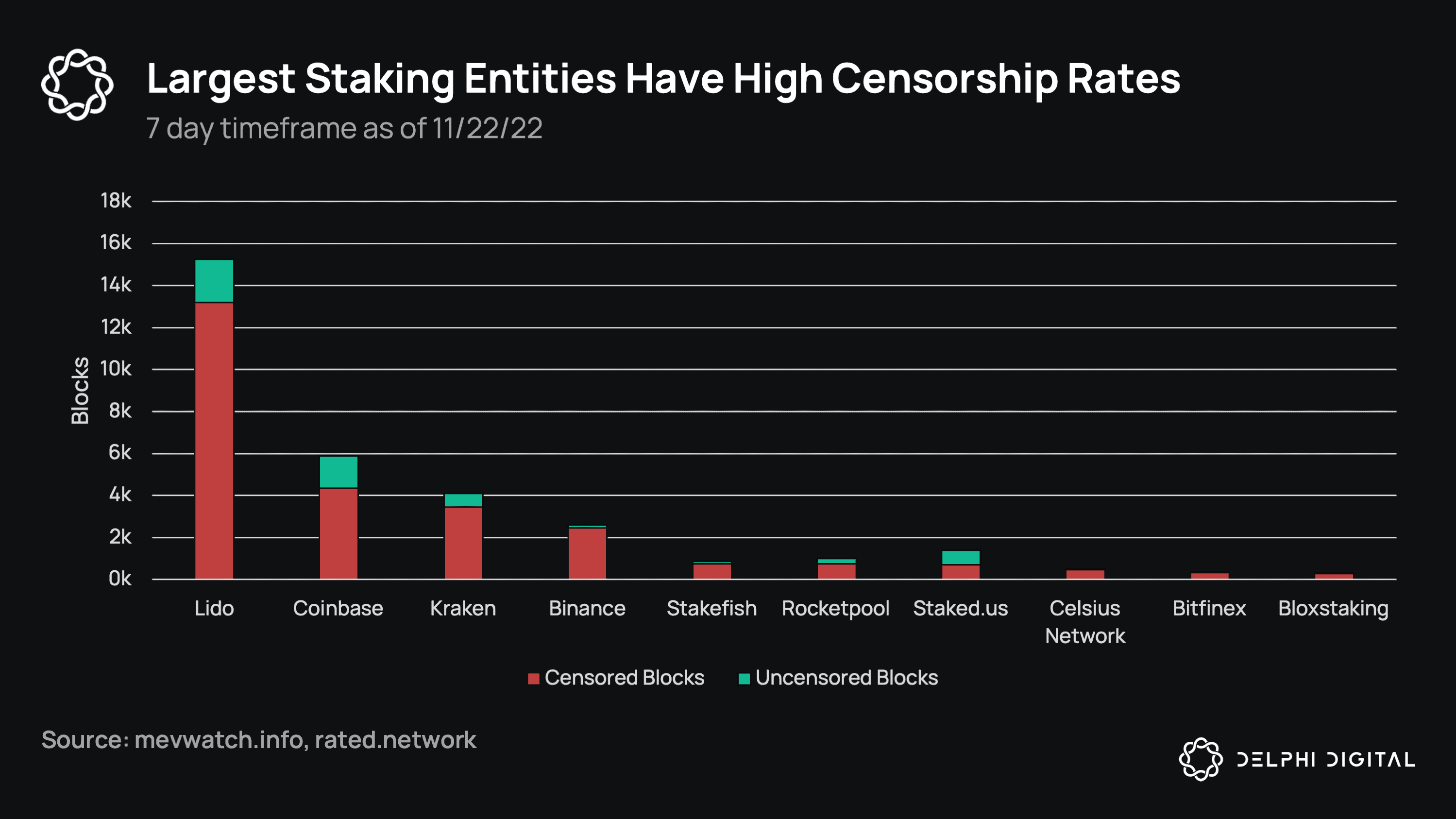

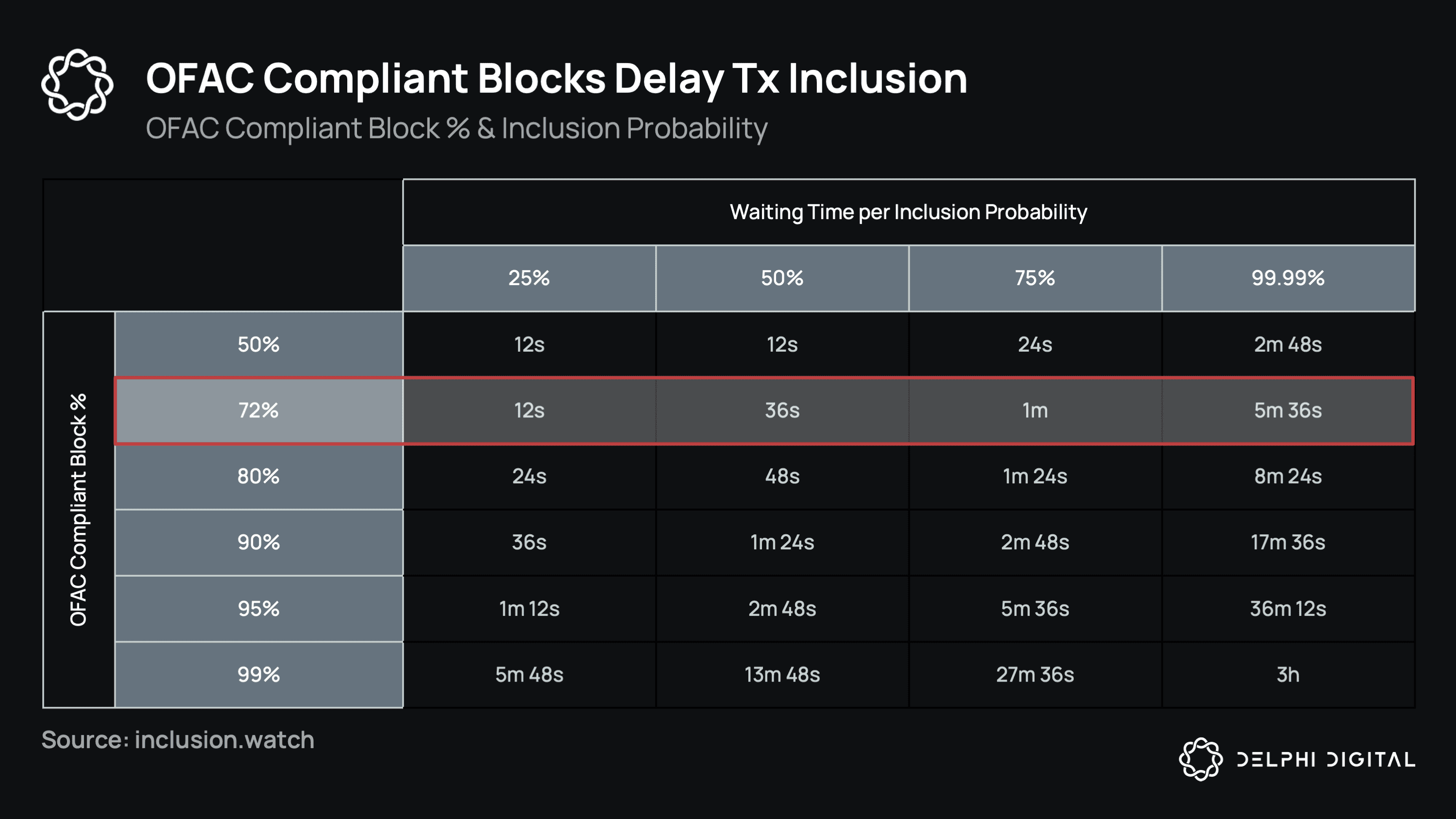

由于运行一个 ETH 验证器是昂贵的(32 ETH)并且没有协议内委托,这不可避免地导致中心化(在 Lido 的情况下是混合中心化/去中心化)运营商控制大量的 ETH 股权。其中许多是受监管的集中式美国实体,审查率很高,有些审查所有区块,因为他们根本不愿意承担任何法律风险。虽然许多人主张底层中立,但行动胜于雄辩,需要对这些实体施加压力以连接到非审查中继。

目前,约 72% 的区块符合 OFAC 标准。这并不意味着受审查的交易不会通过,但它们会延迟进行。在 72% 的审查率下,被审查交易的 50% 包含概率约为 36 秒(3 个区块)。在 99% 的合规性下,这会增加到 >13 分钟。

目前,约 72% 的区块符合 OFAC 标准。这并不意味着受审查的交易不会通过,但它们会延迟进行。在 72% 的审查率下,被审查交易的 50% 包含概率约为 36 秒(3 个区块)。在 99% 的合规性下,这会增加到 >13 分钟。

有两个级别的审查需要关注:

- 弱审查:受审查的交易会延迟,但最终仍会落在链上。

- 强审查:验证者不仅不提出带有 OFAC 交易的区块,而且会忽略其他人提出的所有带有 OFAC 交易的区块。大多数验证者实际上可以阻止这些交易登陆链上。

今天,我们主要关注弱形式,因为我们已经注意到验证者不认为法律要求他们主动审查。在严格审查成为现实的极端情况下,以太坊最终可能会通过用户激活的软分叉削减这些验证器,尽管这是我们显然希望避免的情况。

虽然 PBS 是将 MEV 中心化隔离给建设者的伟大的第一步,但市场在以太坊上的发展方式仍然令人担忧——两个最重要的问题是审查制度和建设者中心化。那么,正在采取哪些行动来打击这些势力?Flashbots 最近发布的一些公告提供了一条前进的道路。

虽然 PBS 是将 MEV 中心化隔离给建设者的伟大的第一步,但市场在以太坊上的发展方式仍然令人担忧——两个最重要的问题是审查制度和建设者中心化。那么,正在采取哪些行动来打击这些势力?Flashbots 最近发布的一些公告提供了一条前进的道路。

Flashbots:审查制度和建设者中心化的解决方案

ETH PoS 设计的悲剧性讽刺之一是,鼓励家庭质押实际上降低了协议的审查抵抗力。回顾一下 MEV 供应链如何在以太坊 PoW 中运作的简要历史:矿工将运行 MEV-Geth 从搜索者那里获取捆绑包,然后将这些捆绑包与本地内存池中的交易结合起来构建一个区块。Flashbots 捆绑包会审查/不包括 OFAC 交易,但矿工无论如何都可以从他们的本地内存池中包含这些被审查的交易。搜索者需要相信矿工不会窃取他们的 MEV,因此 Flashbots 将一组经过许可的矿池列入白名单以参与,这是可以做到的,因为只有几个大型矿池。

对于 PoS 和成千上万的验证者,这是不可行的。搜索者实际上只能信任大型验证器,因此家庭验证器将完全排除在供应链之外。为了解决这个问题,MEV-Boost 实施了一个提交-揭示方案,要求验证者/提议者在看到区块体(即交易)之前签署并提交区块。这消除了构建者信任验证者的需要,但需要付出代价(因为验证者需要提交整个区块)。这意味着他们之后无法从本地内存池中添加受审查的交易。整个块是在外部(MEV-Boost)或本地构建的。

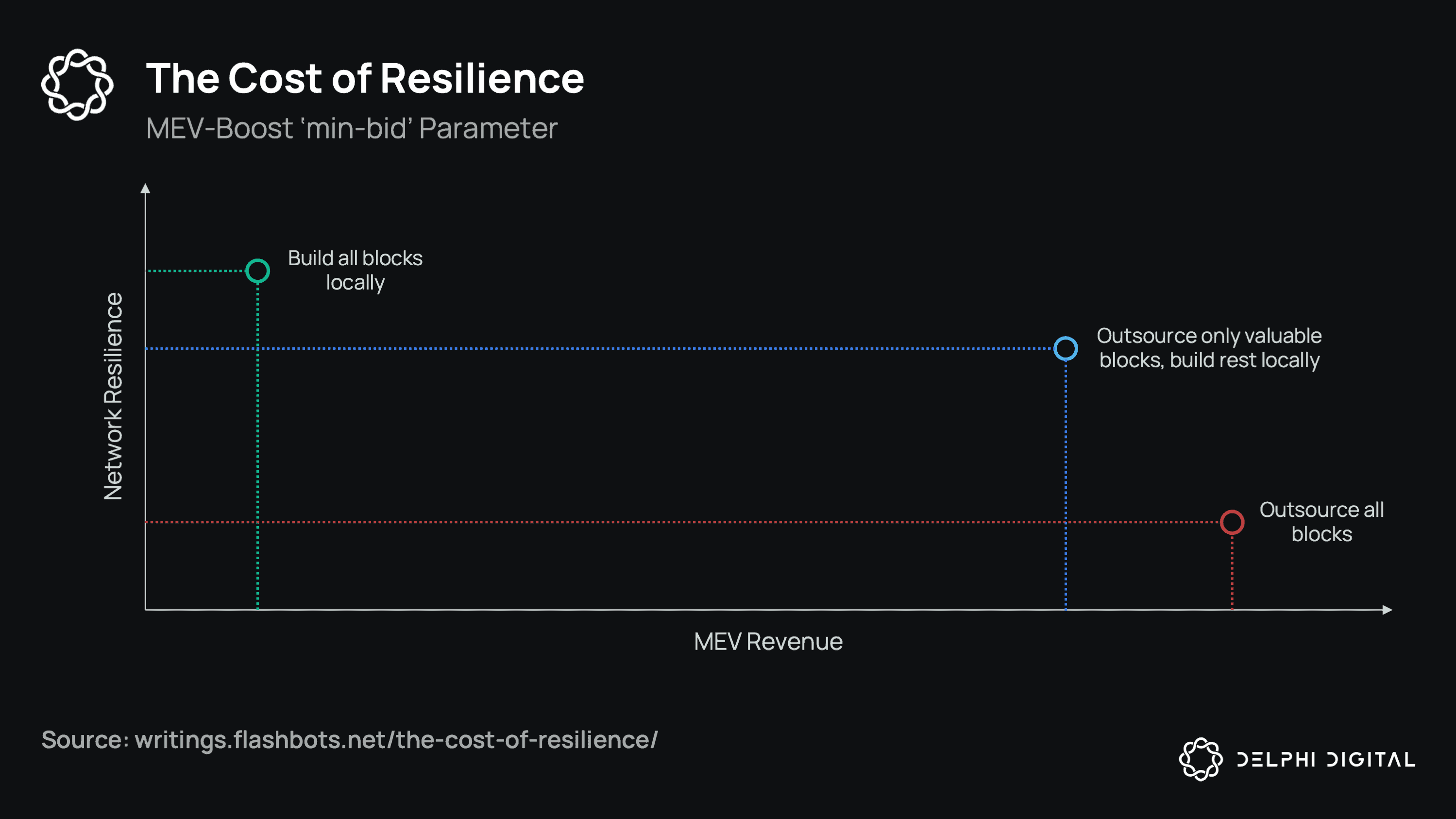

为了解决这个问题,Flashbots 添加了一个可选的MEV-Boost 客户端的最低出价门槛。回想一下上面提到的 Flashbots 分析,该分析显示 35% 的 MEV-Boost 区块的利润小于 0.05 ETH。还要记住,MEV 奖励是块状的,一些离群的、高 MEV 的区块构成了大部分奖励。如果验证者在本地为低利润区块构建区块,而为高 MEV 区块外包,我们可以降低基础层的审查率,同时不会让验证者放弃 MEV 的机会成本。使用建议的 0.05 ETH 阈值,如果通过 MEV-Boost 中继的最高出价 <0.05 ETH,验证者将构建本地的、未经审查的块。如果最高出价高于最高出价,他们就会外包建筑以获得回报。它并不完美,但它是一个聪明的中间地带。根据 Flashbots 的分析,

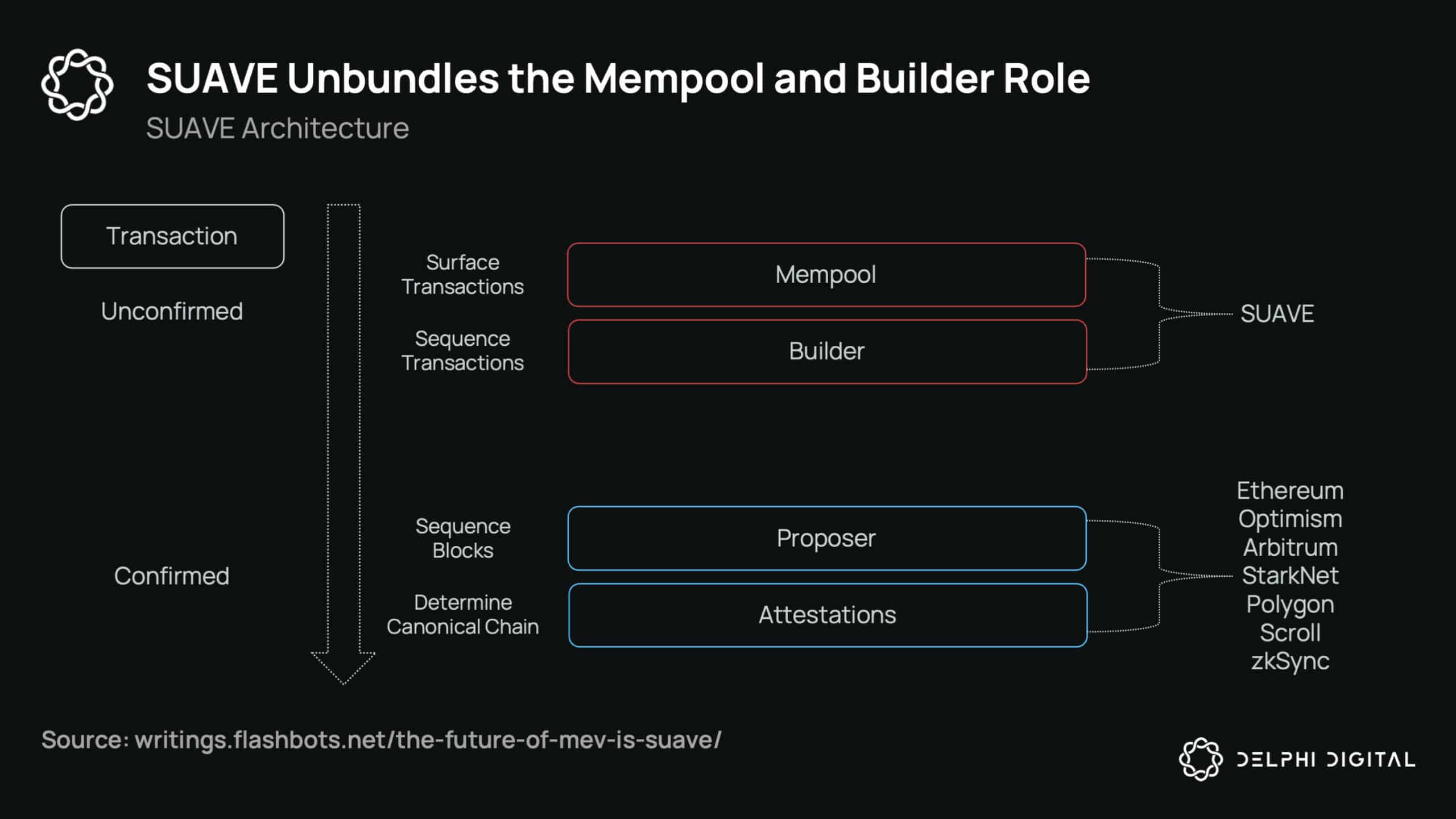

Flashbots 的下一个(也是更重要的)公告是他们的新应用链SUAVE。SUAVE 的主要目标是促进竞争激烈的建筑商市场——在这个市场上,建筑商在公开市场上竞标,并且没有排他性 PFOF 协议。考虑两个不同的建筑商市场:

Flashbots 的下一个(也是更重要的)公告是他们的新应用链SUAVE。SUAVE 的主要目标是促进竞争激烈的建筑商市场——在这个市场上,建筑商在公开市场上竞标,并且没有排他性 PFOF 协议。考虑两个不同的建筑商市场:

- 竞争:有五个建设者。这些建筑商没有独家订单流(EOF),但相互勾结以保持低出价(为自己保留更多利润)。一个新的建筑商进来了,并且能够在仍然盈利的情况下轻松地超过他们。五位竞标者本可以将这一位纳入他们的核心圈子,但现在他们都不得不提高一点出价。然后,一个新的建造者进来,这个循环重复。最终状态是一个在价格和/或功能上竞争的多元化市场。

- 反竞争:同样是五个构建者,但他们都有新构建者无法访问的订单流的独家协议。无论新的建设者有多好,他们都无法与在位者竞争,因为与在位者有协议的用户没有动力将流量提供给包含率低的新建设者。新的建筑商无法竞争并最终关闭运营。

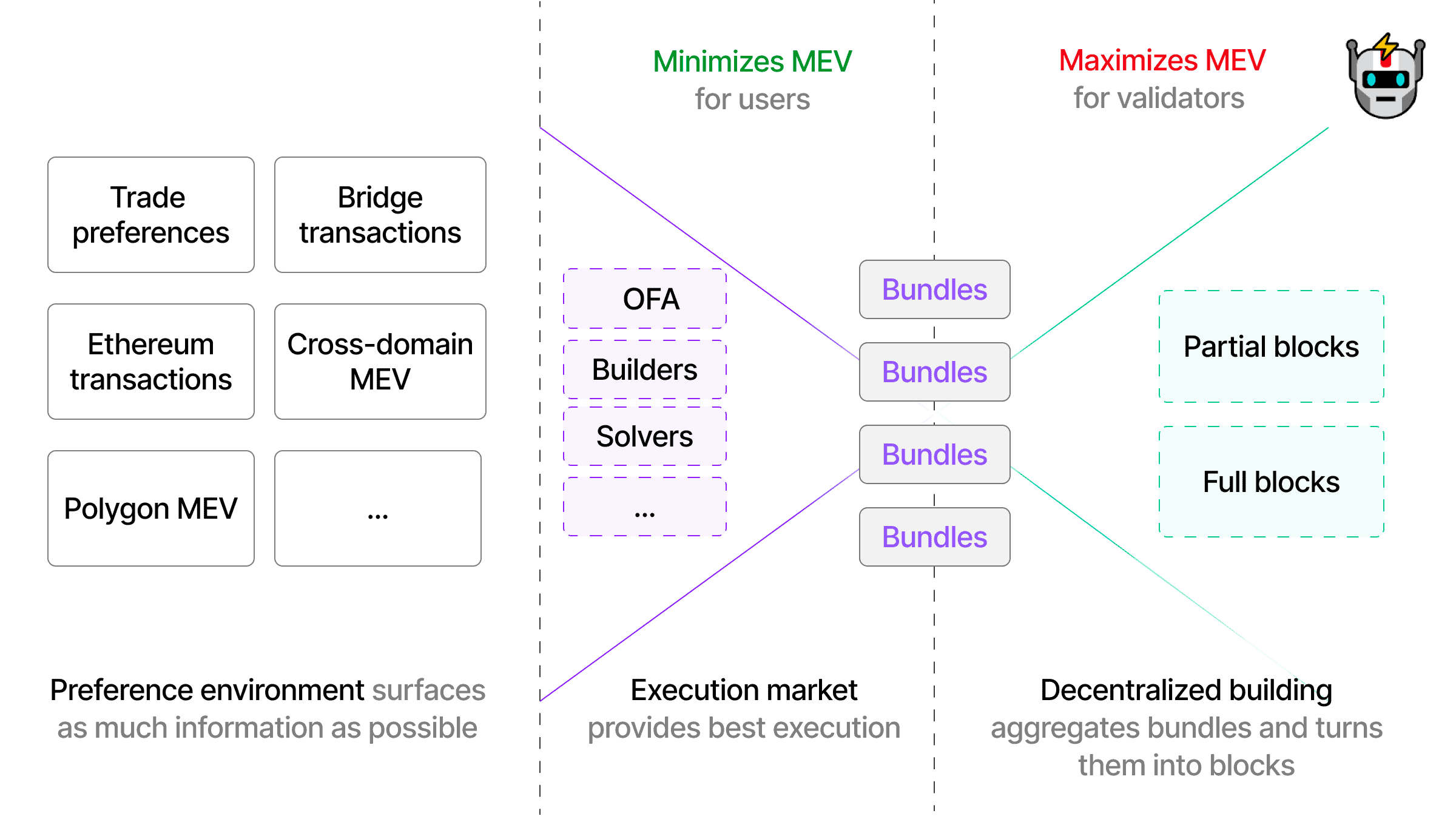

SUAVE 的目标是使建造商市场尽可能接近竞争,否则这些占主导地位的建造商将榨取 MEV 的大部分利润。建筑市场很可能会以少数几个主导者而告终。尚未确定的是如何与用户、搜索者和验证者分享利润。到目前为止还未充分探索的是用户在 MEV 供应链中的角色。没有用户和他们的意图就没有 MEV,那么如果我们可以创建一个市场,让搜索者和构建者实际竞标用户流而不是仅仅提取用户流呢?

这是 SUAVE 背后前提的一部分,SUAVE 是一个独立的“即插即用”应用链,将内存池和构建者角色与现有区块链分开。它没有在许多单独的链上设置单独的搜索器/构建器基础设施,而是在 SUAVE 上整合为一个。这种架构的一些好处是:

- 与在多个领域运营的开发商相比,单一领域的开发商不会处于竞争劣势。

- 它分散了区块链的排序堆栈。

- 构建者/搜索者对用户交易和跨链 MEV 有开放的洞察力。

- 用户获得更好的执行保证。

SUAVE 包含三个主要组件:

SUAVE 包含三个主要组件:

- 通用偏好环境:将来自所有用户和搜索者的交易显示并聚合到一个集中的加密内存池中。

- 最佳执行市场:“执行者”听从 SUAVE 内存池并竞争为用户提供最佳执行。

- 去中心化区块构建:构建者利用来自网络的加密偏好来竞争和构建部分或完整区块。

来源:https://writings.flashbots.net/the-future-of-mev-is-suave/

来源:https://writings.flashbots.net/the-future-of-mev-is-suave/

SUAVE 将是一个完全开放的内存池,用户不仅可以在其中签署交易,还可以签署偏好。这与Anoma 以意图为中心的设计理念相似。例如,用户可以签署一个首选项,表示“在链 A 上执行此交易,但前提是您也可以在链 B 上执行此交易,否则什么都不执行。” SUAVE 的内存池旨在尽可能多地展示此类信息,并使“执行者”能够在拍卖中竞争,为用户提供最佳执行,获取所有用户偏好并通过最佳路径执行。

执行者可以通过代表用户支付汽油费、回扣他们的交易/意图创建的一些 MEV 等方式来竞争。对于构建者来说,他们采用偏好环境(内存池)发现的这些优化执行路径来构建跨所有域的块。这不仅将实现一个更加开放和去中心化的构建器市场,而且它有机会在其自身中创建一个去中心化的区块构建器,各种构建器独立构建部分区块并将它们组合成一个。简而言之:

绝不能保证乌托邦式的结果,围绕 SUAVE 以及以太坊 MEV 市场的发展轨迹存在许多悬而未决的问题。

绝不能保证乌托邦式的结果,围绕 SUAVE 以及以太坊 MEV 市场的发展轨迹存在许多悬而未决的问题。

- SUAVE 如何实现大规模采用?

- 如果它真的成为所有 EVM 链的全球内存池,它能否扩展?

- 在 SUAVE 本身上创建的 MEV 会怎样?

- 我们能否避免集中和根深蒂固的 PFOF 建设者市场?

- 真正去中心化的区块生成器是否可行?

- 建筑商会推出代币以利用他们的增长吗?这会进一步集中市场吗?

- 在监管方面,基础层审查制度会更加清晰吗?

- 随着时间的推移,阈值加密、频繁批量拍卖和其他缓解技术等技术将如何发展?

所有这些以及更多可以说是当今加密领域最紧迫的问题,而来年将是以太坊存在中最具变革性的一年。但这些动态并不是以太坊独有的,它正是当今经济活动最多的地方,因此也是提取最多 MEV 的地方。在这方面,Solana 和 Cosmos 发展中的生态系统将经历自己的挑战。

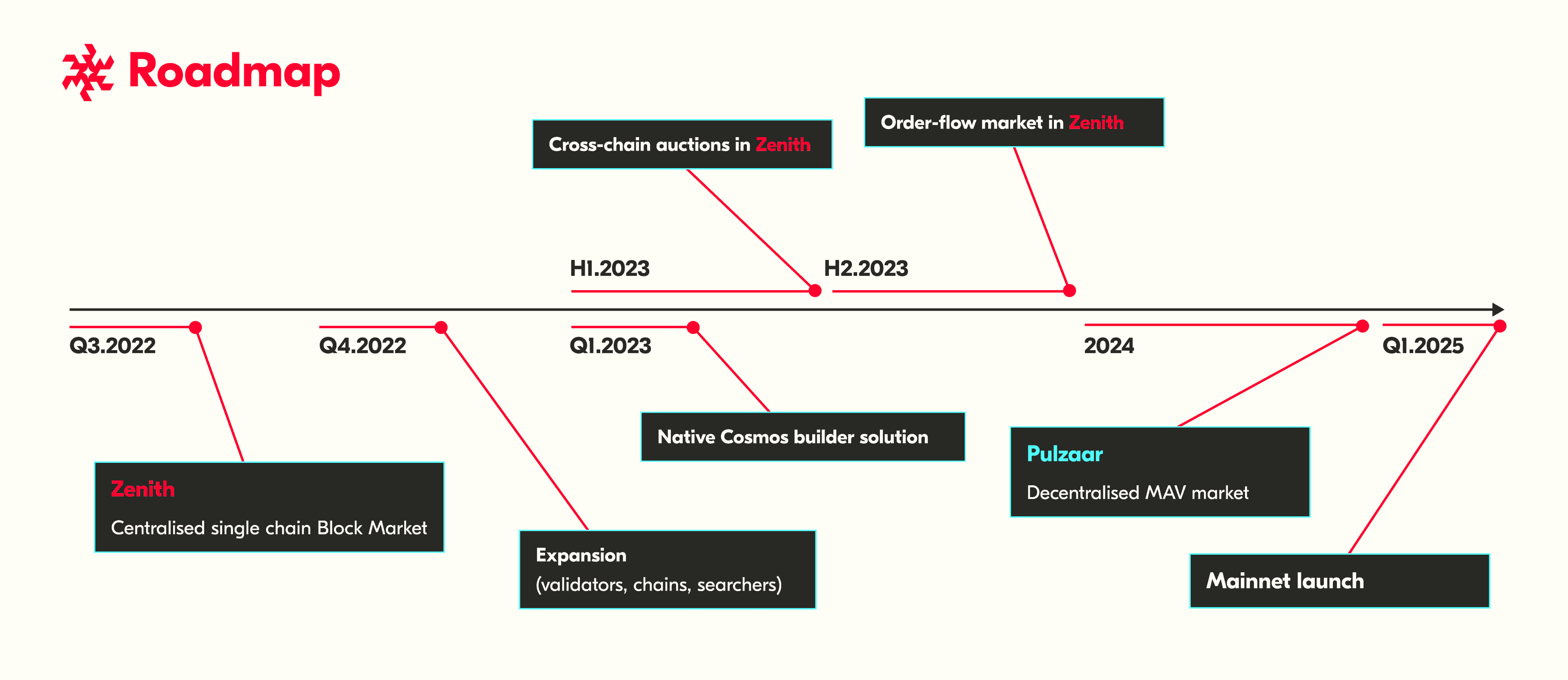

Jito:Solana 的 Flashbots

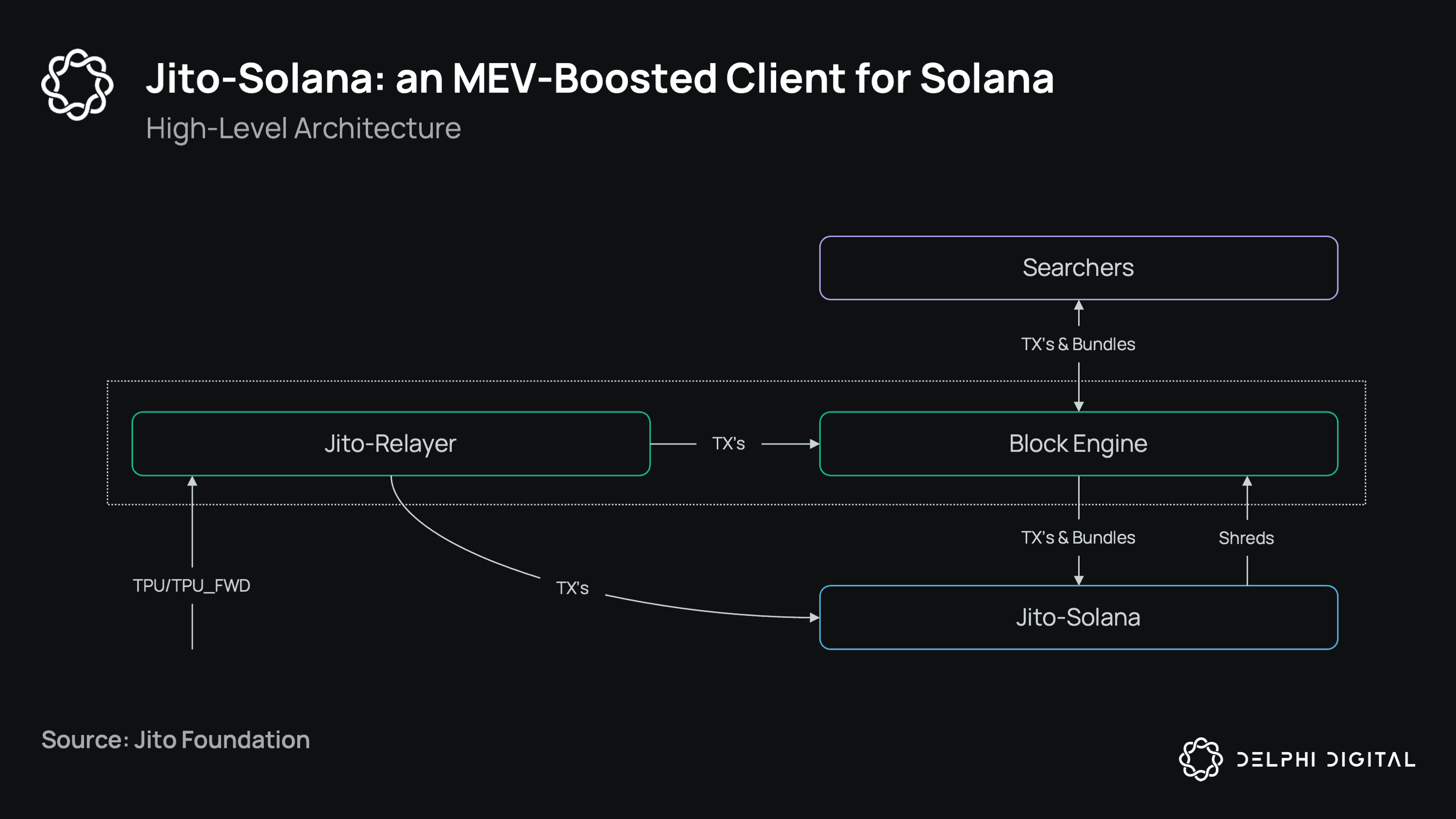

说到 Solana MEV,Jito 是领头羊。Jito-Solana 验证器是 Solana 验证器的一个分支,它允许将包作为原语。Jito 为 Solana 解决了两个主要问题:

- 它促进了 MEV 的开放市场,以最佳方式将利润分配给验证者。

- 它减少了垃圾邮件并提高了网络效率。

第一个我们不需要多说。其次,Solana 在网络拥塞方面存在很多问题。由于 Solana 是按固定费用设计的(他们正在改变),机器人可以用数百万笔交易向网络发送垃圾邮件,这有时会导致它停止。Jito 套件的一部分是中继器,它充当外包 TPU 单元,过滤通过的交易并在单独的服务器上验证它们。然后,区块引擎将搜索者、中继者和验证者连接起来,作为链下拍卖的一部分,将最有利可图的捆绑包转发给领导者(验证者)。Jito 在 10 月底开源之前在主网上运行了他们的验证器六个月。

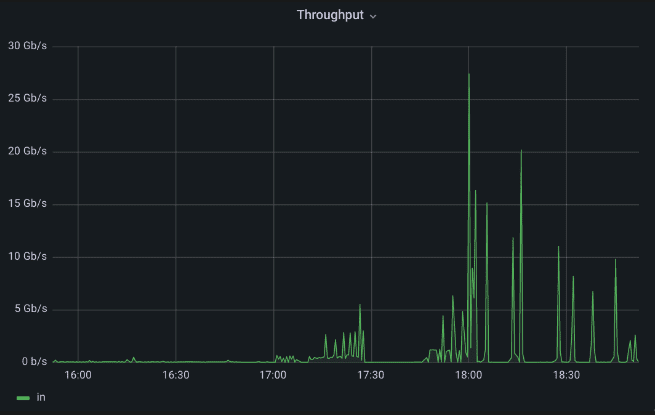

这个链下市场减少了网络拥塞,因为搜索者现在可以将带有提示的交易发送给 Solana 验证器,而不是向网络发送垃圾邮件,这是发送网络垃圾邮件的机器人无法与之竞争的。运行 Jito-Solana 验证器的验证器越多,这些垃圾交易就越不成功,最终停止运行。这种垃圾邮件一直是 Solana 的一个严重问题,因为下图中的大部分峰值(网络入口 >15 GB/s)都来自垃圾邮件流量。Solana 上的 MEV 历来就是这样,垃圾邮件。通过创建更高效的 MEV 市场来减少垃圾邮件问题,您不仅能够更有效地分配利润,而且还有助于提高 Solana 的链稳定性。

这个链下市场减少了网络拥塞,因为搜索者现在可以将带有提示的交易发送给 Solana 验证器,而不是向网络发送垃圾邮件,这是发送网络垃圾邮件的机器人无法与之竞争的。运行 Jito-Solana 验证器的验证器越多,这些垃圾交易就越不成功,最终停止运行。这种垃圾邮件一直是 Solana 的一个严重问题,因为下图中的大部分峰值(网络入口 >15 GB/s)都来自垃圾邮件流量。Solana 上的 MEV 历来就是这样,垃圾邮件。通过创建更高效的 MEV 市场来减少垃圾邮件问题,您不仅能够更有效地分配利润,而且还有助于提高 Solana 的链稳定性。

资料来源:Certus One,Jito

资料来源:Certus One,Jito

Jito 本质上为一个没有设计的网络创建了一个链下收费市场。如果我们知道一件事,那就是您无法避免市场的自然力量。无论是以太坊没有协议内委托(这可能导致 Lido 和中心化交易所占据比自然更大的份额),还是 Solana 有固定费用(导致垃圾邮件、网络停止和链下费用市场) ),市场总会找到办法。

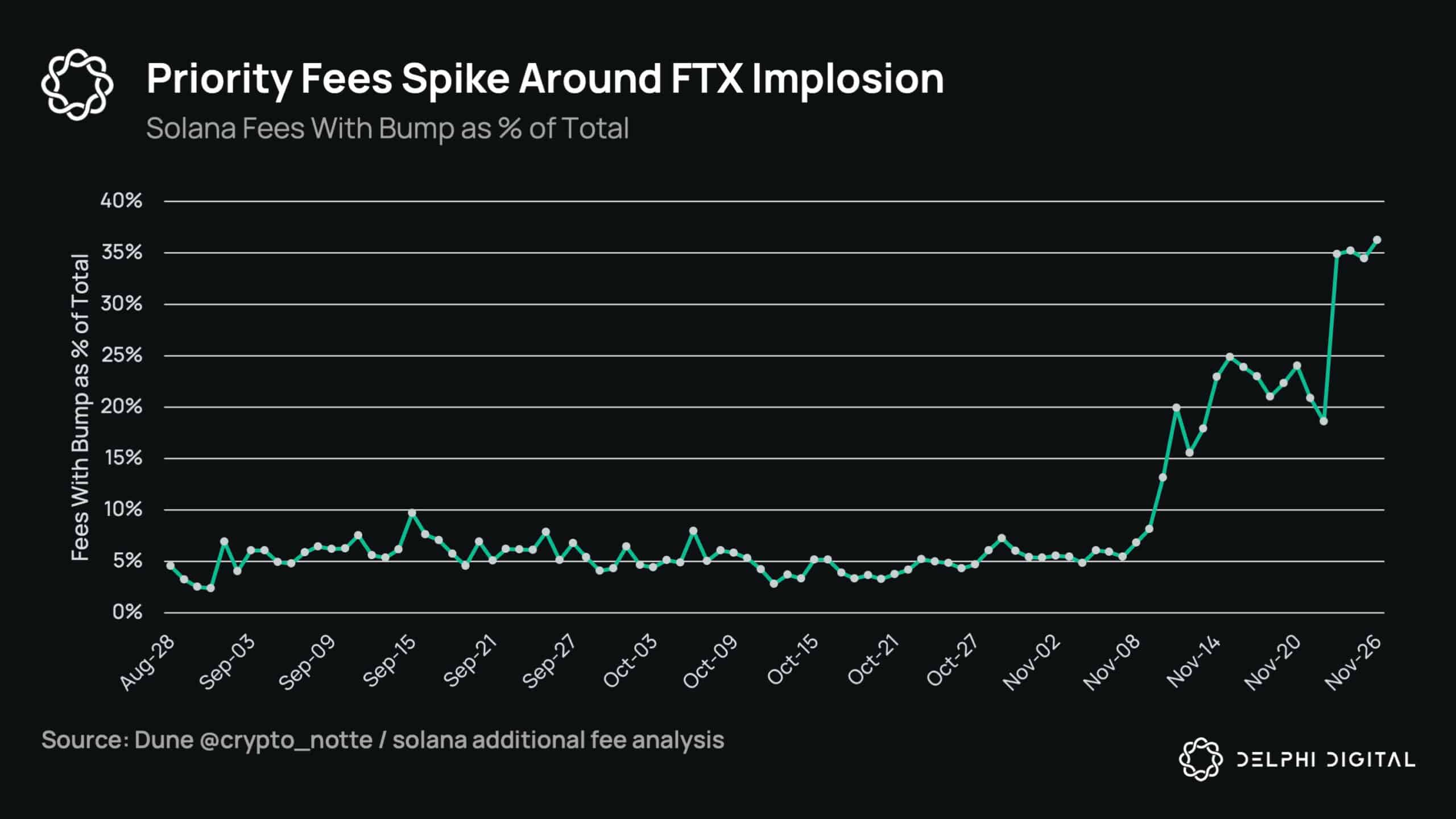

由于整体经济活动较少,虽然与以太坊不在同一水平,但 Solana 上的 MEV 经济一直在发展。在 10 月底开源 Jito 验证器并启动 JitoSOL(他们的流动性质押代币)的时机是有先见之明的,尽管出于不幸的原因。Jito 超过 70% 的跟踪套利量来自 11 月,因为他们的验证器采用率的增加恰逢 FTX 内爆。

来源:jito.retool.com

来源:jito.retool.com

在此期间还看到采用的是 Solana 的“费用增加”交易。这是由于困扰网络的拥塞/垃圾邮件问题而创建的一种新交易类型,允许用户在固定标准之上增加交易费用。虽然几个月来采用率很低,但使用量在 11 月飙升,达到 Solana 支付费用的 35% 以上。Fee with bump 本质上是一种优先 gas 拍卖 (PGA) 类型的机制,是一种简单的 MEV 提取形式。

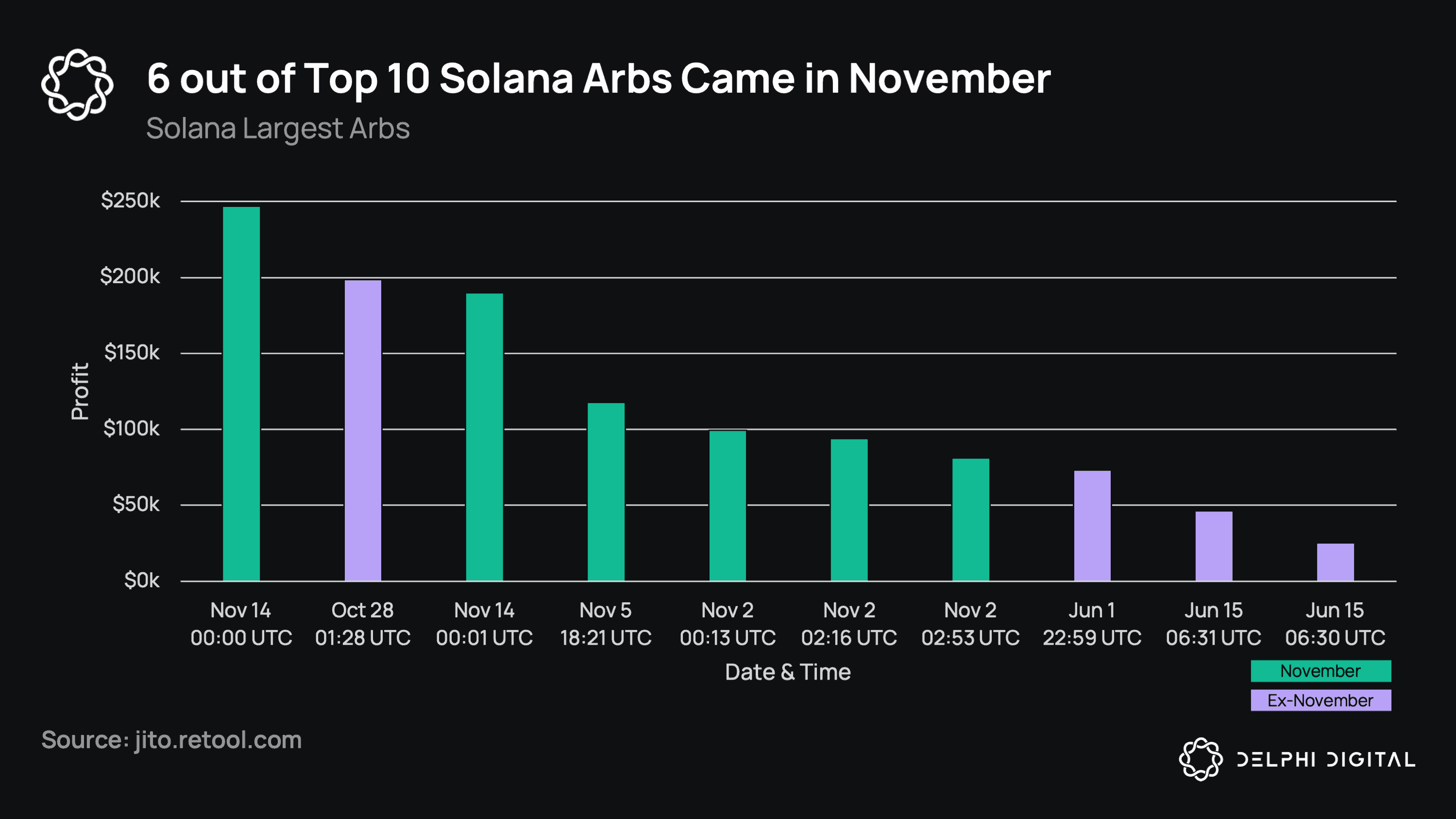

看看顶级套利,前十名中有六个发生在 11 月,但实际上有四个发生在FTX 内爆之前。这个时机恰好与 Jito 开源他们的验证器,但是,因为我们在 11 月 2 日有 FOMC 和 11 月 5 日有 Solana 的断点,这两个事件自然会增加波动性。最大的套利仍然发生在内爆之后,这是可以预料的,因为极端的市场事件扩大了价差并造成了严重的不平衡池,在此过程中开辟了套利机会。

看看顶级套利,前十名中有六个发生在 11 月,但实际上有四个发生在FTX 内爆之前。这个时机恰好与 Jito 开源他们的验证器,但是,因为我们在 11 月 2 日有 FOMC 和 11 月 5 日有 Solana 的断点,这两个事件自然会增加波动性。最大的套利仍然发生在内爆之后,这是可以预料的,因为极端的市场事件扩大了价差并造成了严重的不平衡池,在此过程中开辟了套利机会。

除了验证者之外,Jito 还推出了他们自己的流动性质押代币。如果你想更深入地了解 Solana 的流动性质押市场,我们在 4 月份写了一篇文章,除了 Jito 的进入,竞争格局没有太大变化。Jito 的代币与其他代币的不同之处在于,它们委托所有验证器来运行 Jito 验证器。这有可能使他们获得更高的 APY(Jito 估计约为 20 个基点 ) 与一些较大的现任者相比,尽管目前 MEV 收入很少,因为他们引导他们的验证者(先有鸡还是先有蛋,让搜索者和验证者加入)。他们还缺乏流动性和 DeFi 集成,部分原因是 Jito 没有像 MNDE 或 LDO 这样的实时治理代币来激励使用(尽管协议中总是嵌入一个没有代币的“未来空投”选项). 从长远来看,所有 Solana 验证器都将运行像 Jito 一样的 MEV 优化验证器,因此其他流动性质押协议也可以委托捕获 MEV。Jito 今天与众不同,因为使用它是他们委托给 JitoSOL 验证者的要求。

除了验证者之外,Jito 还推出了他们自己的流动性质押代币。如果你想更深入地了解 Solana 的流动性质押市场,我们在 4 月份写了一篇文章,除了 Jito 的进入,竞争格局没有太大变化。Jito 的代币与其他代币的不同之处在于,它们委托所有验证器来运行 Jito 验证器。这有可能使他们获得更高的 APY(Jito 估计约为 20 个基点 ) 与一些较大的现任者相比,尽管目前 MEV 收入很少,因为他们引导他们的验证者(先有鸡还是先有蛋,让搜索者和验证者加入)。他们还缺乏流动性和 DeFi 集成,部分原因是 Jito 没有像 MNDE 或 LDO 这样的实时治理代币来激励使用(尽管协议中总是嵌入一个没有代币的“未来空投”选项). 从长远来看,所有 Solana 验证器都将运行像 Jito 一样的 MEV 优化验证器,因此其他流动性质押协议也可以委托捕获 MEV。Jito 今天与众不同,因为使用它是他们委托给 JitoSOL 验证者的要求。

注:图表及以上段落于 12 月 18 日出版后编辑

Jito 在最好和最坏的时间开源了他们的验证器。在 FTX 内爆期间有更多的验证者运行 Jito 是件好事,但 Solana 的流动性在这之后已经枯竭。由于 Alameda 通常超过每日链上做市量的 50%,因此需要一些时间才能恢复。诸如 Serum 分叉OpenBook之类的社区倡议正在鼓励长期迹象,而本地化费用市场和 QUIC 等更多基础层升级有望帮助提高网络稳定性。Solana 上的 MEV 仍处于起步阶段,但如果 Solana 的整体愿景得以实现,那么未来将有一个庞大的经济体,其独特的挑战需要解决。

与 Cosmos MEV 一起进入跨链

就目前而言,Cosmos 生态系统中没有真正的 MEV。几乎所有这些都以优先天然气拍卖 (PGA) 的形式存在于 Osmosis 上,据估计,迄今为止,它的价值不到 700 万美元,自 Terra 内爆以来每月不到 10 万美元。PGA 只是通过向验证者竞标最高的 gas 价格来争夺 MEV。它是最基本、最简单的 MEV 形式,也是 MEV 最初是如何在以太坊上启动的。然而,Cosmos 生态系统预计将在未来两年经历一个重要的增长阶段,dYdX、Sei、Injective、Osmosis、Duality、Neutron 等链都将增加生态系统中的经济活动量,同时推出原生 USDC。

此外,作为一个主要由应用链组成的生态系统,Cosmos 中的 MEV 与其他生态系统之间存在两个主要差异。首先,应用链理论上可以内化 MEV。这意味着这些应用链的代币持有者/抵押者可以直接为自己积累 MEV,而不是泄漏给另一个代币(例如,Uniswap 上的 MEV 不会进入 UNI)。其次,Cosmos 开辟了一个相对探索不足的领域:Interchain MEV。虽然跨链“非原子”MEV 存在于其他生态系统中,但由于更多的互连链和链间活动,它在 Cosmos 中自然会更高。Interchain MEV 中一个不为人知的利益相关者是中继者,这个角色在历史上一直是公共利益(即亏本经营),但在未来有能力提取大量的 Interchain MEV。

当然,应用链仍然可以开发链下市场,验证者绕过内部化 MEV 并且不与利益相关者共享。一些 Cosmos 链已经开始治理/社会协调,以试图阻止这些链下市场的发展。

- Osmosis 提出削减验证者参与链下 MEV 提取,同时他们致力于自己的内部解决方案,如阈值解密、联合块提议、批处理等。

- Juno 已将三明治攻击定为可罚没的罪行,并编写了验证者可以获得的最低 (10%) 和最高 (75%) MEV 奖励金额。

在 Juno 的案例中,将三明治有效地定为非法是一种相当激进的(并且可以说是无效的)立场,因为无论如何,三明治实际上有可能改善社会福利。但这凸显了主权链的独特性,显示了对验证者的控制/压力角度,这是单片链所没有的。然而,这些社交削减策略有可能只是变成政治迫害,最终并没有特别有效。

大多数 Cosmos 链正在开发/测试他们自己的内部解决方案以减轻 MEV,例如 Osmosis 的阈值解密和 Sei 的频繁批量拍卖,但我们想在这里特别强调一些在 Cosmos MEV 领域工作的项目。

Skip 为 Cosmos 社区开发链上和链下 MEV 产品,目标是将 MEV 的分配转移给验证者和质押者。他们获得了 Osmosis 的资助,以获取链上套利收入并将其从机器人/搜索者转移到 Osmosis 验证者、质押者和 DAO。该模块赋予协议完成对自身套利的能力。该协议不再依赖搜索者来重新平衡矿池,而是自动完成并将利润分配给社区。

他们还开发了 Evmos 和 Juno 等连锁店采用的软件,允许验证者和搜索者运行 Skip 并参与链下拍卖。他们为他们运营的所有链创建了一个仪表板,您可以在其中查看哪些验证者运行 Skip 以及他们与委托人分享的 MEV 利润百分比。

Mekatek 是 Skip 的竞争对手,两者之间的主要区别在于他们围绕 MEV 的理念。Skip 认为应该避免“坏的”MEV,而 Mekatek 没有做出这样的区分(MEV 没有好坏之分,MEV 只是……是)。例如,Skip 没有抢先交易或三明治式捆绑,而 Mekatek 则没有此类限制。Mekatek 完全专注于链下市场,他们的第一个产品Zenith是一个中心化的单链区块市场,类似于以太坊的 PBS,它将构建者角色从验证者外包给竞争性构建者层。从长远来看,他们的目标是转向一个名为 Pulzaar 的完全去中心化市场,尽管目前还不为人所知。Mekatek 目前在 Osmosis、Juno 和 Evmos 上直播。

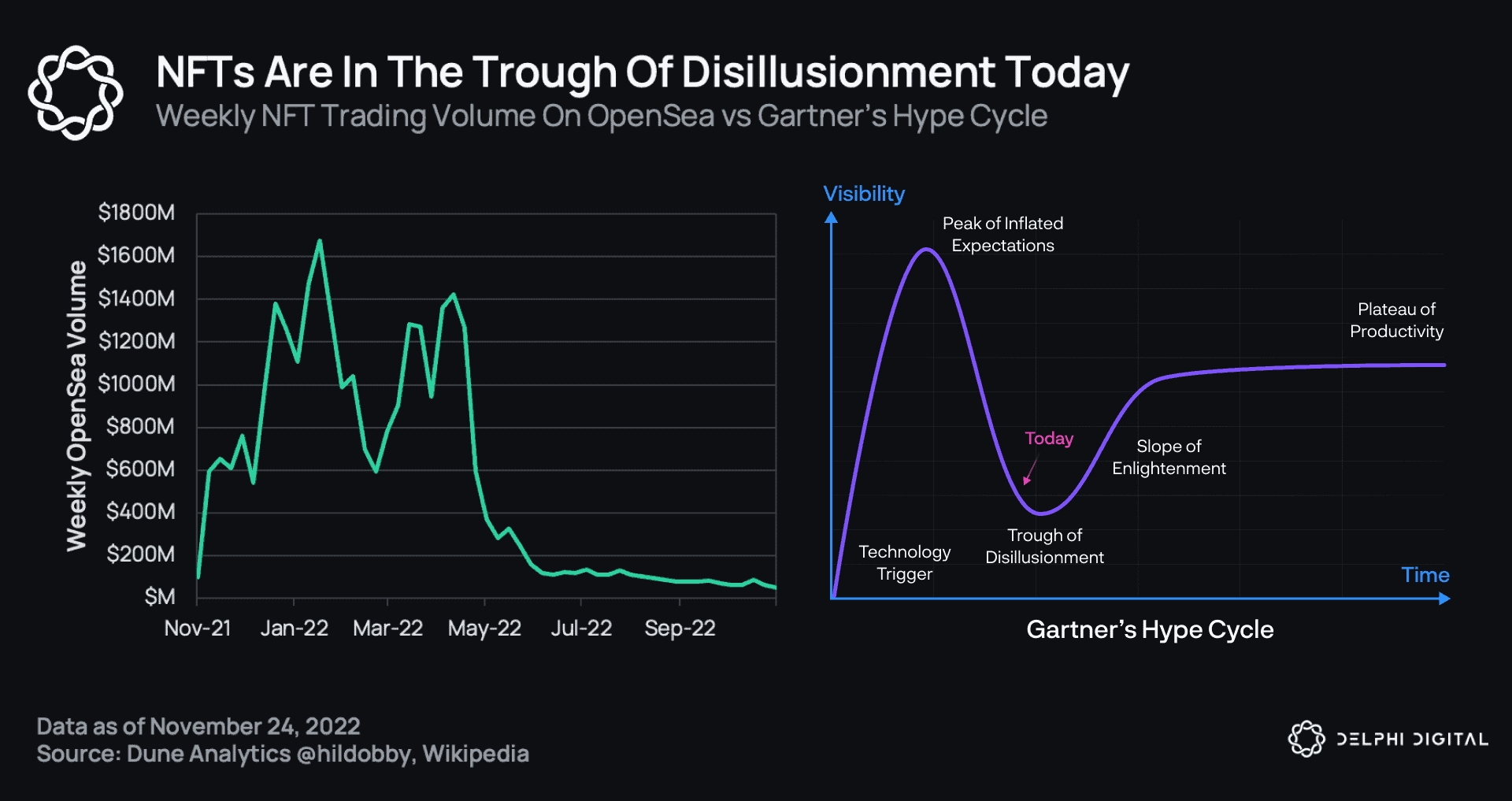

DFlow 是一个独立的 Cosmos 应用链。然而,与上述两个协议不同的是,它并不仅仅专注于 Cosmos 市场。事实上,它将服务的第一个区块链是 Solana ,随后将有 EVM 链、Cosmos、Sui、Aptos 等。DFlow 是一个订单流市场,旨在将无毒订单流(零售)与有毒订单流(机构接受者)分开,使机构制造商能够为无毒订单流支付溢价(类似于 PFOF)。

通过拥有一个开放且无需许可的订单流市场,DFlow 可以防止私人订单流交易(导致中心化),并有助于重新分配 MEV 的利润。这导致零售交易者以更低的成本更好地执行。DFlow 类似于 SUAVE。

通过拥有一个开放且无需许可的订单流市场,DFlow 可以防止私人订单流交易(导致中心化),并有助于重新分配 MEV 的利润。这导致零售交易者以更低的成本更好地执行。DFlow 类似于 SUAVE。

FairBlock 获得了 72 号提案的资助,是即将推出的 Cosmos Hub (ATOM) 消费者链,专注于通过其分布式基于身份的加密 (IDE) 方案预防“不良”MEV。IDE 旨在以最小的带宽开销防止抢先运行。他们的消费链名为“FairyRing”,将允许用户发送加密交易,为他们提供交易前的隐私,因为交易在订单完成后才会解密。除了缓解“不良”MEV,它还将启用其他功能,如密封拍卖/投票、私人治理、NFT 铸币、时间锁定加密等。

长期:链间调度程序

最后,我们应该提到 Interchain Scheduler,这是 Cosmos Hub 的一个有前途的想法,可能还需要几年时间。Interchain Scheduler 专注于消费链,将是一个区块空间期货市场。您可以在我们的ATOM 2.0 报告中阅读更多相关信息。

等等,都是 MEV?

MEV 最初是以太坊上的一个小众想法,但最近已成为焦点,并成为区块链需要解决的最关键问题之一。在高层次上,区块链创造了经济活动,从而创造了 MEV——这将是每条链的主要价值增长驱动力,只是以不同的方式切分。另外,为了深入了解 MEV 操作,我们推荐前 顶级 MEV 操作员最近在 Avalanche 上发表的这篇文章。

MEV 将始终是区块链固有的,只是尚未确定的分布。

未来的想法

我们现在已经对该领域的现状以及明年的预期做了一个完整的概述。在我们结束之前,我们想分享一些正在开发的未来主义(并且可能不切实际)的项目,我们希望看到它们以重要的方式真正实现。

Saga:当前的加密用户体验是针对桌面用户量身定制的。无论是打开 MetaMask 或 Phantom 等浏览器钱包扩展,使用 Trezor 或 Ledger 等 USB 硬件钱包签名,还是在 OpenSea 或 Magic Eden 上交易 NFT,它们都针对桌面体验进行了优化。但大多数用户都是移动优先的,这种趋势只会继续下去(而且速度会越来越快)。Saga 填补了这一空白,这是一款专门为加密/Web3 量身定制的加密优先 Android 手机。

在硬件方面,Solana 手机使用了一个称为种子库的隔离安全元素,用户可以在其中安全地生成种子和私钥,与手机的其余部分隔离开来。在软件方面,Saga 将拥有原生 dApp,允许用户交易 NFT、交换 DEX 等,所有这些都无需使用浏览器扩展。Solana 移动堆栈最重要的部分是 dApp 商店,这是一个对 Web3 友好的商店,收取 0% 的费用,并允许加密开发人员轻松集成过程。当今加密货币最明显的缺陷之一是对 Web2 现任者的依赖。一个明显的例子是 Apple App Store 最近阻止 Coinbase 钱包升级,声称需要通过他们的应用内购买系统支付以太坊 gas 费用,这样他们才能获得 30% 的折扣(是的,Apple 认为它有权在以太坊上提取 gas 费用)。很明显,加密货币需要在本地重建整个堆栈并摆脱这些 Web2 现任者,而 Saga 提供了最好的机会。devkit将于 12 月 15 日发布 ,并于 1 月开放向 dApp 商店提交。这款手机预计将于第一季度向公众推出。

CoFi/非正式:货币是区块链的杀手级应用。CoFi 代表协同金融。在我们的背景下,它是关于使用区块链创造更好的货币形式,但不是我们目前所见的方式。

CoFi 打算通过识别经济中货币流通的闭环来节省流动性。这是一个简单的例子来概念化我们的意思:如果爱丽丝欠鲍勃 100 美元,鲍勃欠查理 100 美元,而查理欠爱丽丝 100 美元,实际上没有人需要有 100 美元的流动性。他们只需要了解这样一个事实,即他们的义务形成了一个闭环,这样他们就可以在不需要流动性的情况下相互清算。同样,企业的财务义务(即发票)在实体经济中形成循环,理论上可以相互分离以节省流动性。事实上,这就是银行在银行系统中清除彼此义务的方式,并且在某些经济体中有许多使用类似技术的例子。

非正式的是 Cosmos 项目,它希望使用区块链扩展流动性节约技术。包括 Ethan(Tendermint/Cosmos 的创始人)在内的领导团队在该领域进行了深入研究。Informal 最早将于 2023 年第一季度开始成为 Cosmos Hub 上的消费链之一。

结论

2022 年对行业来说并不是最好的一年,MEV、桥梁漏洞利用和 FTX 崩溃的负面外部性成为焦点。另一方面,基础设施的所有主要领域都取得了巨大进步:用户体验、可扩展性、互操作性、隐私和审查阻力。今天的加密基础设施尚未准备好应对大规模采用,但它正在实现这一目标,2023 年将是具有里程碑意义的一年。

2020 年是 DeFi,2021 年是 NFT,2022 年是现实检验。我们相信 2023 年将是回归本源的一年,我们将重新关注基础设施层。我们将如何将加密货币扩展到数十亿?

未来的游戏年

皮尔斯·基克斯 (Piers Kicks) 和约瑟夫·劳埃德 (Joseph Lloyd)

介绍

随着整个行业动荡的一年尘埃落定,我们有机会反思 Web3 游戏领域的游戏状态。游戏是 2021 年狂热的主要驱动力,但随着我们进入幻灭的低谷,它已经让位于冷酷的现实主义。所有的创新都必须通过炒作周期开始这一探索。该低谷的深度和持续时间仍有待观察,尽管今年迫使人们保持清醒的头脑和全新的视角。

到目前为止,很明显以赚钱为中心的游戏不利于长期可持续性,并最终导致对相关生态系统有害的投机狂热。也就是说,这些早期的游戏和模型在激发主流兴趣方面发挥了至关重要的作用,并推动了大量人才涌入该行业。正如我们在年中“(加密)游戏的未来”报告中所指出的那样,我们认为这些游戏的盈利部分并没有根本性的缺陷,而是需要对其在游戏。

到 2022 年初,超过 50% 的加密货币交易与游戏相关。2021 年总共部署了$3.6B,这一数字在今年略有下降。尽管私人和公共市场表现不佳,但我们对进入该领域的开发商的素质感到强烈鼓舞。

我们相信,传统游戏智慧与早期周期中艰苦学习的见解的融合正在为未来几年奠定坚实的基础。我们相信许多人仍然未能掌握的一个关键观察结果是,游戏开发中的反馈循环比其他加密领域要长得多。

在一个瞬息万变的市场中,很容易要求太多太快。我们认为,在大部分核心游戏循环建立之前,大多数项目不应该在市场上拥有实时代币,这可以使它们免受投机和过高期望的影响。

这份报告将涵盖我们认为值得关注的几个关键主题、今年的一些突出事件、我们在未来一年关注的新兴模型,最后是将所有这些主题联系在一起的一些总结性想法。

主题

基础设施

内容质量是吸引用户的最终驱动力,但底层基础设施在创造更好的游戏和体验方面起着关键作用。要让 Web3 游戏发挥其真正潜力,它们必须像玩家已经习惯的那样无缝地提供体验。毕竟,这个领域的大部分玩家增长必须是外生的,因为世界上只有极少数的 3B 游戏玩家甚至与 Web3 游戏进行过互动。

以太坊的扩展限制。多年来,以太坊一直是最多开发人员和项目的所在地,使其成为最受欢迎的生态系统选择。但是,它不是为游戏应用程序设计的。自从 CryptoKitties 在 2017 年底给以太坊带来问题以来,团队一直在寻找更具可扩展性的替代方案,这催生了一些专业的基础设施提供商,例如 Immutable 和 Flow。最近,我们看到这些问题随着基础层费用的大幅上涨而重新出现。在早期的报告中,我们构建了一个概念框架来思考这些权衡以扩展 NFT 和游戏。

因此,对可扩展性解决方案的需求不断增加,以应对以太坊等单体链带来的局限性。特别是,与 EVM 兼容的侧链和第 2 层解决方案为开发人员提供了一种访问以太坊强大生态系统的方式,而无需在基础层竞争区块空间。虽然可以从现有的实时项目中提取链上活动,但很少有游戏具有可观的数量或一致的报告。因此,我们认为资金是生态系统普遍性的一个更好的前瞻性指标。需要注意的是,这些数据来自 The Block 以及各种公告,许多团队正在多个生态系统上启动或尚未公开做出生态系统选择(标记为 TBD)。

正如我们所见,大部分区块链游戏资金都倾向于 EVM 兼容的生态系统。这支持了我们早期的项目论点,即希望在基础层保持接近大量流动性和安全性。2022 年从前一年结束的地方开始,不同平台之间的“资助大战”试图吸引优秀人才。随着市场普遍降温,大部分此类活动已经放缓。在这种情况下,一个特别值得注意的事件是Immutable 的 GameStop 赠款,它似乎没有归属条件,并立即被抛售。幸运的是,自从这件事发生后,Immutable 已经确定了一个更加基于里程碑的资助计划,并推出了一个5 亿美元的生态系统基金. Polygon 和 Immutable 是以太坊游戏无可争议的冠军,我们希望在赠款/资金方面看到更少的“PvP”动态,更多的合作向前发展。

虽然 Polygon 过去因其技术的稳健性而面临批评,依赖于有时让开发人员感到沮丧的权益证明侧链,但他们在成为真正的 L2 方面取得了重大进展。特别是,在去年向 zk-rollups投入10 亿美元之后,他们继续推进他们的zkEVM和Plonky2产品。

单体架构与模块化架构。更通用的可扩展性解决方案的另一种方法是模块化框架,例如 Polygon 的超网和 Avalanche 的子网。虽然这项技术还不太成熟,但它使项目能够更巧妙地滚动其基础架构堆栈并更好地控制用户体验,而无需从头开始构建。模块化方法固有的权衡之一是可组合性,但这在游戏中通常并不重要,因为游戏中的大部分活动都发生在其自己的生态系统中。我们认为,这个设计空间在游戏中仍然相对未被探索,尽管它作为长期可扩展性候选者具有巨大潜力。我们将继续关注 Celestia,将其视为引领这一领域的有趣项目。

由于 Terra 和 FTX 的影响影响了许多游戏,我们预计来年将进一步整合生态系统。虽然我们已经看到 Derby Stars 等项目在倒闭后从 Terra 迁移到 Polygon,但与 FTX 和 Solana 相关的尘埃仍需尘埃落定。不幸的是,许多团队直接接触了 FTX,这为生态系统提供了尝试和参与陷入困境的项目的机会。值得注意的是,Solana 建设者社区在面对大规模系统冲击时表现出了显着的弹性,其蓬勃发展的 NFT 生态系统在 30 天的交易量方面仍仅次于以太坊。我们希望这是一个迹象,表明在那里建立的许多有才华的游戏团队将效仿建立一个充满活力的游戏生态系统。

第一波区块链游戏

自年初以来,市值排名前 10 的区块链游戏项目跌幅高达 95%。一个共同的促成因素是第一代区块链游戏无法维持可持续的游戏内经济和玩家基础,尽管显然更广泛的市场力量也拖累了一切。虽然已经吸取了一些与管理开放游戏经济相关的关键知识,但与所有代币经济学一样,很难追溯应用变化。因此,我们鼓励对游戏内代币的发布持更多保留态度,直到游戏通过向前发展取得更大进展。

Axie Infinity 的兴衰。如果不提及引起主流关注 Web3 游戏的游戏,那就太失职了。Axie Infinity 的每日活跃用户 (DAU) 在 2021 年 11 月创下历史新高,此后一直在下降,标志着其作为全球使用最多的区块链应用程序的统治地位结束。许多人很快就忘记了它的增长是多么惊人,在一段时间内,该游戏产生的费用超过了比特币和以太坊的总和。最终很明显,对于大部分玩家群来说,利润动机占主导地位。由于目前还没有必要的游戏循环来抵消经济中发生的大幅通货膨胀,利润减少,玩家纷纷效仿。

自 1 月以来,NFT 持有者数量没有出现正增长,年初至今下降了30%。与游戏链上元素交互的每日唯一钱包数量下降了 95% 以上,交易量比年初的高点下降了近 70%。

虽然对于 Axie Infinity 来说肯定是一段艰难的旅程,但 Sky Mavis 生态系统的广度已大大增加。尽管遭遇了重大挫折,例如我们将在本报告后面提到的 Ronin 漏洞利用,但该团队在推出 Axie Origins 以及邀请第三方开发进入其生态系统方面仍有很多工作要做。只有时间才能证明 2023 年是否是 Axie Infinity 能够卷土重来的一年。

STEPN 的突然惊喜。尽管自年初以来市值排名前 10 位的所有游戏代币的代币价格都下跌了 40% 或更多,但 STEPN 的 GMT 代币价格飙升。尽管在 2021 年底发布了公开测试版,但直到 2022 年 3 月,这款鼓励用户积极生活方式的休闲移动赚钱手机游戏才出现显着增长。

3 月至 4 月期间,格林威治标准时间价格上涨了 2,600% 以上。3 月 30 日,其交易量超过了 BTC 和 ETH,游戏本身拥有230 万自报的MAU。随着对 Axie Infinity 等游戏的整体兴趣下降,STEPN 引起了人们的注意,并首次吸引了许多人加入 Web3。

不幸的是,用户的这种指数级增长很快就暴露了游戏内经济的潜在缺陷。通过在彻底测试之前将链上游戏资产释放到经济中,随着玩家基数膨胀并被利润动机所主导,团队变得有些受限。正如我们在之前的项目报告中预测的那样,以游戏内奖励形式出现的代币排放量继续增加,并导致代币快速膨胀。自 5 月初以来,代币价格随后下跌了 94%。

此后,该团队继续开发第一方反作弊系统来打击不良行为者,并引入了许多新机制来限制代币生成。STEPN 很好地展示了传统游戏玩家之外的更广泛受众对 Web3 游戏的潜在需求。随着游戏的重点从赚钱转向鼓励用户过上健康、积极的生活方式的最初目标,我们将不得不拭目以待,看看他们是否能够复制他们早期的一些成功。

Sorare 的新方法。在6.8 亿美元的巨额融资后,Sorare项目在 2021 年底引起了广泛关注。不幸的是,他们也难以使自己免受更广泛的市场力量的影响。自 1 月以来,他们游戏内资产的底价下降了90%。

无论如何,该团队实施了许多生活质量改进以改善用户体验,并与 NBA 和 MLB 合作扩展其产品。据报道,截至 5 月,注册用户总数为 180 万(高于 3 月的 150 万)。

低进入门槛、减少摩擦和有凝聚力的平台体验相结合,吸引了一系列类型的玩家,如下图所示,用户倾向于注入比获取更多的价值。

不幸的是,该项目 L2 桥的每日独特钱包交易表明活跃的 Web3 用户群很小。然而,与第三方市场交易量相比,这仍然是 10 倍,这表明 Sorare 在取得其 NFT 资产交易所有权方面做得很好。鉴于最近许多外部市场不再执行版税,我们预计其他项目也会实施类似的策略以保留次要收入来源。

许多评论家选择关注双代币经济和单代币经济,并表示这两者都可能对我们在提到的一些游戏中观察到的价格下跌产生重大影响。在我们看来,它并不像那样简单或二元。最终,游戏拥有多少链上或链下代币并不重要,重要的是它们与玩家之间的动态。尽早实施足够的经济杠杆并留出缓冲期进行调整,将随着时间的推移形成更可持续的循环。我们在今年早些时候的(加密)游戏未来报告中对此进行了详细说明。

截至 2022 年 11 月,报告的区块链游戏不到 700 个(其中143个已宣布获得超过 100 万美元的资金)。市场低迷无疑会给这些团队中的许多人带来压力,而且他们不太可能全部推出。需要重申的是,游戏开发通常需要多年时间,而下游融资前景的减弱可能会使未能在牛市中筹集到足够资金的项目面临风险。

撇开悲观情绪不谈,我们预计将在 2023 年的某个时候启动一些资金充足的项目,这些项目已经进入了开发周期。下一代区块链游戏将具有启发性,监测这些更精美游戏的接受情况应该能让我们真正了解主流游戏玩家的胃口。

Web3 游戏公会

游戏赚钱的兴起推动了游戏行会活动的激增,这些行会试图通过为学者配备资产来实现围绕这些经济体的活动的工业化。早期进入者通过在全球大流行中从补充收入中受益的服务不足的社区入职而获利丰厚。然而,随着游戏内利润的下降,对 NFT 奖学金的需求也随之下降。正如我们在对公会现状的深入更新中所强调的那样,代币价格全年持续下跌,我们正在目睹许多关键点,以确保他们继续生存。

战争基金还剩下什么。大多数公会融资轮次是在 2021 年第四季度至 2022 年第一季度 P2E 热潮的高峰期完成的。事实证明,这些融资的时机极其重要,尤其是对于那些进行公开代币销售的公司而言。例如,GuildFi去年年底仅在 72 小时内就筹集了1.4 亿美元。

随着国债的增长,区块链游戏投资的数量也在增加。公会和早期游戏项目之间共享的一致激励被证明是一种流行的关系模型,大多数私人资助的游戏在他们的资本表上至少有一个公会。

然而,随着市场情绪恶化和价格下跌,战争基金中的资金规模大幅缩水。公会进行的许多早期投资都是针对第一代 P2E 游戏的游戏内资产。随着对这些资产的需求下降,行会不得不重新评估如何最好地分配剩余资金。此外,在许多情况下,公会大师代币的价值究竟是如何累积的并不清楚。

社区的价值。任何公会的一个重要方面是它的社区。除了他们的投资能力外,公会的感知价值与其中参与成员的规模和质量密切相关。

在警惕机器人活动的同时,具有健康社交指标的公会已经展示了他们如何帮助引导初始玩家群。截至 2022 年第三季度,GuildFi 已让大约80,000人加入其合作伙伴社区,其中 15,000 人积极参与了游戏。Yield Guild Games表示,在他们的 20,000 多名学者中,80% 的人至少参加了一场 Axie Infinity 以外的比赛。

公会的最初目的是充当投资合作伙伴,在玩家和内容之间建立和加强桥梁。为此,我们看到公会开始扩展到电子竞技、游戏测试、游戏策划和可发现性,进一步将价值回馈给合作伙伴。然而,在实践中很少有突出的例子。

正如我们在今年早些时候的报告中提到的那样,我们认为仅仅为了协调游戏中的资源开采而存在的公会可能会面临重大困难。随着我们进入新的一年,公会及其社区之间的动态可能会发生变化。转向新的商业模式将成为必然,而利用参与的用户群的能力将提供竞争优势。

展望最初的承诺:用户获取。市场低迷说明了使用奖学金模式作为 Web3 公会的唯一收入来源所涉及的风险。此外,早期投资和第一方基础设施需要时间才能产生回报,而且通常很难为公会代币带来价值。我们预计,在短期内,公会将不得不修改他们的核心价值主张,并寻求新的差异化方式。

虚拟世界

metaverse 的炒作很重要,据估计到2030 年虚拟房地产将成为一个数万亿的产业,融资轮次成为头条新闻,Meta(前身为 Facebook)承诺10B 美元用于 metaverse 开发。这一势头一直延续到今年,投资者在 2022 年上半年向“元宇宙相关”项目投入了超过120B 美元,是 2021 年筹资额的两倍多。

Ready Player One 未来的叙述无疑对 Web3 市场产生了重大影响。投资者信心处于历史最高水平,因此价格和成交量都开始飙升。两个最大的项目 The Sandbox (TSB) 和 Decentraland (DCL) 的土地总市值(不包括可替代代币)在 2021 年 11 月达到 $1.2B。平均土地价格在 2022 年 1 月达到 $18k,到 5 月,数字土地 NFT 的累计二级销量已达到近20 亿美元。

然而,几乎没有任何实质内容可以证明这些指标的合理性,不久之后估值过高和负面的外部市场前景导致一些严重的调整。比较表现最好的 NFT 土地项目的指标表明,自 1 月以来,底价下降了 99%,成交量下降了 77%。

尽管迫在眉睫的经济衰退和崩溃的加密货币市场加剧了这种失宠,但更紧迫的问题是缺乏活跃的参与者,据报道,顶级竞争对手的 MAU 仅达到 20 万至60万之间的峰值。

必须正确看待事情。正如我们在 9 月份深入研究TSB时强调的那样(在上表中更新),与 Web2 竞争相比,估值和活跃用户之间仍然存在明显的脱节。

尽管 DCL、TSB 和 Otherdeed for Otherside (OTH) 的土地总市值缩水了 71%,但TSB 和 DCL 的每位用户估值仍分别是 Roblox 的 53 倍和 176 倍。从这个角度考虑,人们可能会争辩说这些项目仍然被高估了,尽管货币化模式当然是不同的。